為提供您最佳個人化且即時的服務,本網站透過使用Cookies記錄與存取您的瀏覽使用訊息。當您使用本網站,即表示您同意Cookies技術支援。更多資訊請參閱 隱私權保護聲明

【總經雙週報】20200207

總體經濟

美國

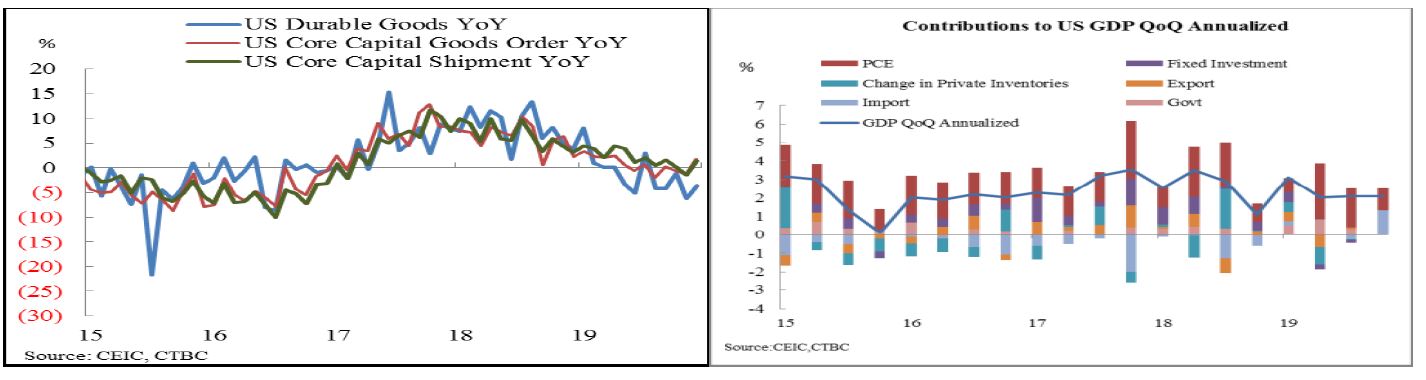

在經濟數據部分,1月ISM製造業PMI由47.2上升至50.9,乃去年8月以來首度回升至景氣榮枯分水嶺之上,主因係因美中簽署第一階段貿易協議,以及參眾兩院通過美加墨貿易協定,而消除先前貿易戰相關不確定性所致,而新訂單指數由47.6大幅回升至52,生產指數由44.8勁揚至54.3;ISM非製造業指數由54.9攀升至55.5,優於市場預期(55.1),其中商業活動(57.0→60.9)與新訂單攀(55.3→56.2),但就業指數由54.8下滑至53.1。ADP就業人數由19.9萬意外攀升至29.1萬(2015年5月來新高),主要係休閒旅遊產業就業強勁成長,進而帶動服務業淨增加23.7萬所致,而製造業以建築業淨增加5.4萬為主。受住宅投資增溫與貿易逆差收斂提振,去年Q4 GDP季增年率持平於2.1%,年增率由2.1%攀升至2.3%。其中,消費貢獻度由2.1pp降至1.2pp,非住宅投資因非住宅建築投資疲弱與製造業設備投資下降而持續衰退(-0.3pp→-0.2pp),住宅投資受惠於房貸利率續居低檔而維持0.2pp,存貨變動由-0.03pp下滑至-1.09pp,淨出口貢獻度由-0.1pp升至1.5pp。12月耐久財訂單月增率由前月修正值-3.1%(初值為-2.0%)反彈至2.4%,優於市場預期,主要係因軍事飛機訂單月增率激增(-69.1%→168.3%),抵消波音停產導致商用飛機訂單銳減與汽車相關訂單意外衰退所致;核心資本財訂單月減0.9%,遜於預期(0.2%),而核心資本財出貨月減0.3%。整體耐久財年增率由-6.2%攀升至-3.7%,核心資本財訂單年增率由-1.4%攀升至1.8%。

FOMC如預期決議維持聯邦資金利率不變,但調升超額準備金利率(IOER) 5bps至1.60%、隔夜附賣回(ON RRP)利率上調5bps至1.50%,且重申將繼續回購操作直到4月,而每月購買200億國庫券延續至Q2。會後聲明與前次幾近相同,僅將消費描述由「強勁」改為「溫和」,通膨目標由「接近2%」改為「逐漸回到2%」。Powell於會後記者會表示,目前美國經濟良好、貨幣政策立場合適,新型冠狀病毒為嚴重議題,Fed將密切關注後續發展;對於通膨低於目標感到失望,失業率低但薪資未加速成長令人意外,勞動參與率較低與勞動力供應增加或為拖累薪資增長因素,預計未來數月通膨會更接近於2%,但強調2%目標並非聯準會上限;聯準會希望銀行超額準備不低於1.5兆美元,國庫券購買操作將使得Q2準備金規模保持寬裕,將在某個時點調升最低回購投標利率;調升IOER是小型技術性調整,若有需要,購買國庫券操作會進行重大之重新評估。

未來重點數據及事件: 2/7 新增非農就業與失業率、2/13 CPI、2/14 零售銷售、工業生產與密大消費者信心指數、2/19 PPI、新屋開工與營建許可、2/20 FOMC會議紀錄。

歐元區

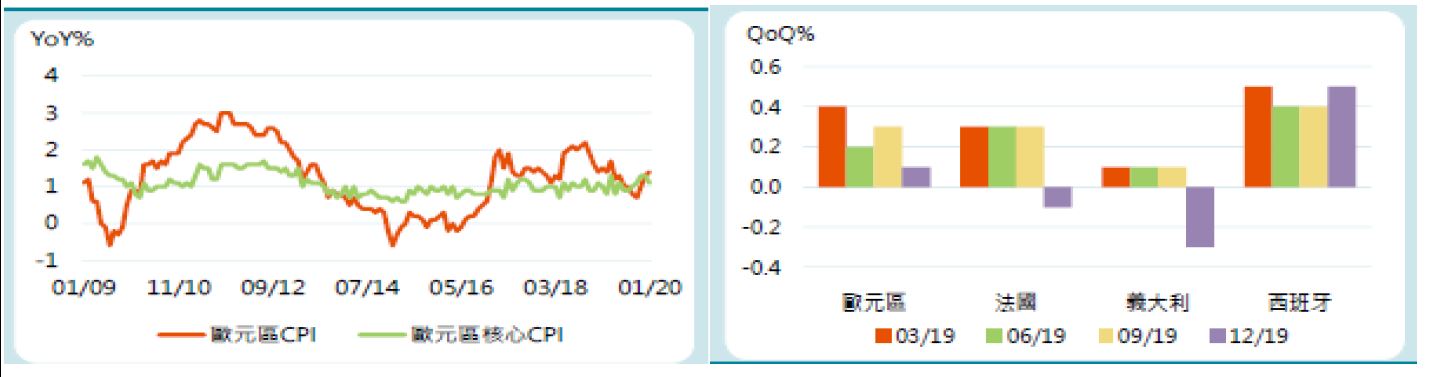

因能源與食品價格上漲且幅度創2019年下半年最大,歐元區1月CPI年增率連續三個月上揚而由1.3%攀升至1.4%,然核心CPI年增率由1.3%滑落至1.1%,主要係因服務類價格年增率由1.8%減緩至1.5%。1月經濟信心指數由101.3攀升至102.8,企業信心由-0.32小幅回升至-0.23,其中工業指數受惠於貿易戰與英國脫歐不確定性降低使得主要指標均回升,但服務業指數或受法國退休金改革導致大規模罷工而下滑,消費者信心因對未來財務與就業前景改善,抵銷景氣預期悲觀影響而持平。12月失業率由7.5%意外滑落至7.4%,而失業人數由1228.5萬人下降至1225.1萬人。受貿易爭端、汽車產業持續低迷,以及法國與義大利經濟顯著萎縮影響,歐元區去年Q4 GDP季增率由0.3%滑落至0.1%,而2019全年GDP年增率僅1.2%,創2013年以來最差紀錄,其中法國GDP季增率意外萎縮至-0.1%,低於前季(0.3%)與市場預期(0.2%),主要係因退休金改革導致全國罷工、貿易戰與英國脫歐不確定性衝擊所致,而義大利GDP季增率因工業生產下滑與服務業產出停滯而衰退0.3%,遜於前季與市場預期(0.1%),然西班牙GDP季增率因出口強勁、服務業顯著改善而由0.4%升至0.5%。

ECB利率會議如預期決議維持政策利率不變,且在升息前維持每月購債200億歐元計畫,而公債到期再投資於首度升息後仍將持續實施。總裁拉加德表示,因勞動市場穩健成長、財政政策溫和擴張,以及國際貿易不確定性降低,歐元區經濟將持續擴張,但下行風險猶存,主要係地緣衝突加劇、保護主義升高與新興市場經濟疲弱,因此貨幣政策將維持高度寬鬆且持續更久;宣布將啟動廣泛檢討貨幣政策,或將重新設定「低於、但接近2%」之通膨目標,以及研究新通膨指標,金融穩定性、就業與環境可持續性等指標亦將納入評估範圍,希望今年底前達成共識。

未來重點數據及事件: 2/12 工業生產、2/14 GDP修正值、2/18 ZEW景氣調查。

中國

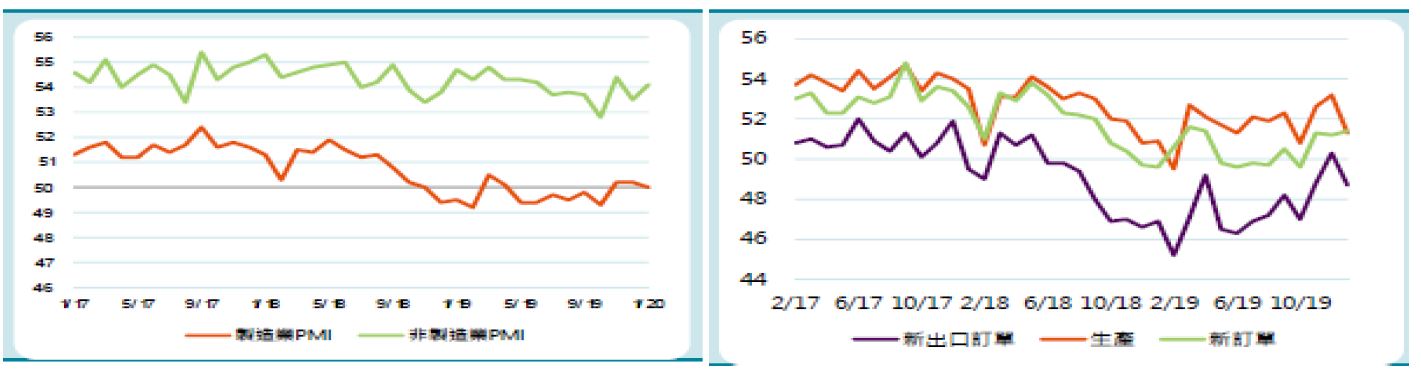

1月官方製造業PMI 由50.2略降至50,主要係因地方債發行量大增而提振基建投資,生產擴張帶動採購量上升,以及企業回補庫存,進而支撐內需成長,緩和外需放緩影響,而就業指數雖由47.3回揚至47.5,但仍處於榮枯分界之下;非製造業PMI由53.5攀升至54.1,其中新訂單指數回揚,顯示內外需對服務業需求有所改善,然此次調查時點為1/20前,並未充份反應新型冠狀病毒肺炎對經濟影響。

中國人行宣佈將於2/3進行1.2兆人民幣公開市場逆回購操作,以在疫情防控特殊時期維持銀行流動性合理充裕與貨幣市場平穩運行,銀行整體流動性較去年同期增加9000億元。雖然當日有1.05兆人民幣公開市場操作到期,但考慮往年春節假期後流動性較為充裕,因此1500億淨投放金額將進一步增加市場流動性。此外,根據中國五部委聯合出台關於進一步強化金融支持防控疫情通知,人行表示將通過貨幣工具提供充足流動性,並根據實際情況提高2020年1月下旬存款準備金考核之容忍度,針對疫情影響較大產業與個人提供支持,而銀保監會將允許資管存量業務整改無需於今年底前完成。

未來重點數據及事件: 2/7 進出口數據、2/10 PPI與CPI、2/10-15 M2與社會融資、2/20 LPR。

匯市:近期美國經濟數據亮麗,新型冠狀病毒肺炎對美國經濟影響短暫且溫和,令聯準會官員對降息抱持謹慎態度,進而支撐美元指數,惟須注意美國民主黨初選發展,預期DXY 97-99、EUR 1.09-1.11、TWD 29.8-30.4。