為提供您最佳個人化且即時的服務,本網站透過使用Cookies記錄與存取您的瀏覽使用訊息。當您使用本網站,即表示您同意Cookies技術支援。更多資訊請參閱 隱私權保護聲明

【總經雙週報】20200320

總體經濟

美國

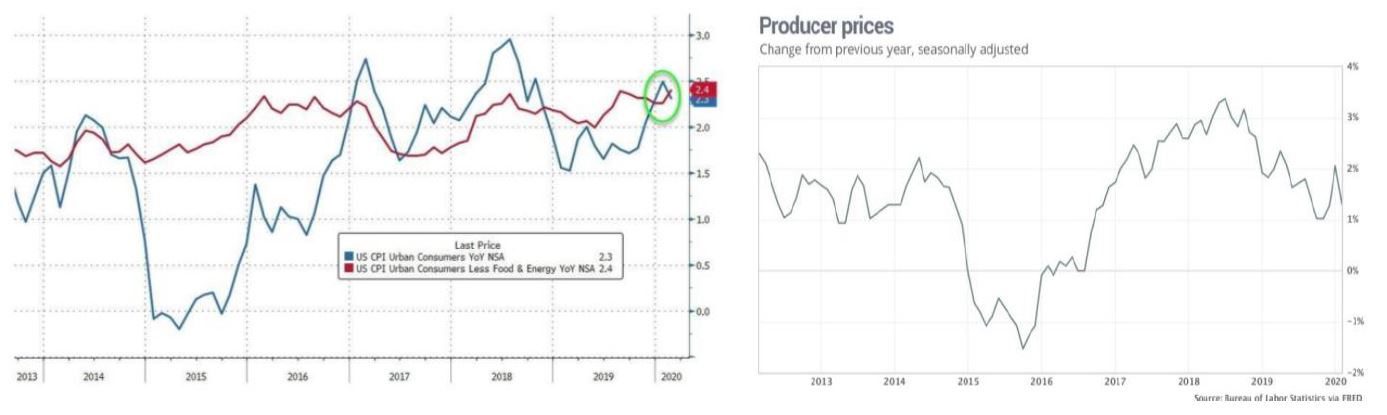

美國勞工局11日公布 2 月消費者物價指數 (CPI) 意外上漲,不過由於本次數據尚未反映美國疫情升溫的影響,市場擔心疫情爆發造成的需求衝擊,將真實反映在下個月的通膨數據。 勞工局指出,食品和住宿成本漲幅抵銷能源成本下滑,2 月消費者物價指數 (CPI) 月增率報 0.1%,與上月持平,年增率報 2.3%,略低於上月的 2.5%,但大致上符合經濟學家預期。。耐久財訂單月增率由前月修正值2.9%(初值2.4%)驟降至-0.2%,主要係因軍用飛機訂單月增率銳減(166.8→-19.6%)與汽車訂單下滑(0%→-0.8%),抵銷民用飛機月增率意外大增(-66.7%→346.2%)所致,然優於市場預期(-1.2%)。核心資本財訂單月增率意外由-0.5%反彈至1.1%,優於市場預期(0.1%),而核心資本財出貨月增率亦由-0.1%攀升至1.1%,反映在美中簽署第一階段貿易協議後企業投資動能獲得提振。

美國勞工部於週四 (12 日) 公佈 2 月份的生產者物價指數 (PPI) 月增率,報負 0.6%,較 1 月份的 0.5% 下滑,且衰退幅度大於市場預估值負 0.1%,並創下自 2015 年最差表現。另外,PPI 年增率則報 1.3%,低於市場預估值 1.8%,且較 1 月份的增長 2.1% 為差。扣除食品、能源及貿易服務後的核心 PPI,則是於 2 月份衰退了 0.1%,為自去年 6 月以來首次衰退,且較 1 月份的增長 0.4% 下滑。另外,核心 PPI 的年增率則報 1.4%,低於前值 1.5%。

美國2月份的新屋開工數超出預期,凸顯了在新型冠狀病毒大流行為經濟注入不確定性的之前一個月,營建產業的發展態勢仍舊良好。2月份新屋開工數換算成年率為159.9萬戶,雖較前月下降1.5%,但是仍高於經濟專家估計的150萬戶。1月份數據由初報的156.7萬戶,向上修正成為162.4萬戶。多戶住宅單位的許可減少,2月份營建許可較前月下降5.5%,換算成年率為146.4萬戶,經濟專家預估中值為150萬戶。2月份單戶住宅開工數換算成年率增至107萬戶,是2007年6月以來的最高水準。多戶住宅開工數自9月以來首次下降。

FED表示,週五(13日)起每月600億美元的購債資金,將可購入各種年限債券,紓解附買回市場(repo market)融資金壓力,當時規定只能買進一年期或以下的短期美國公債。

美國聯準會(Fed)15日下午,緊急宣布大規模寬鬆貨幣政策,包括利率一口氣調降4碼到接近零的水準、重啟量化寬鬆(QE)

未來重點數據及事件: 3/20成屋銷售、3/24美國Markit PMI及新屋銷售、3/25核心耐用品訂單、3/27核心PCE物價指數。

歐元區

3/18歐洲央行 (ECB) 緊急召開會議,宣布推出 7500 億歐元 (8190 億美元) 「流行病緊急收購計畫」(PEPP) 額外收購資產計畫,對象包含政府債券等各類資產,以支撐歐洲經濟。 德國「法蘭克福廣訊報」(Frankfurter Allgemeine Zeitung)引述歐洲聯盟(EU)高層報導,歐洲中央銀行(ECB)總裁拉加德(Christine Lagarde)17日透過視訊向歐洲各國領袖簡報表示,像現在這樣經濟活動幾乎停擺的情況如果持續1個月,歐元區的經濟成長率將下滑2.1%,也就是說原本0.8%的全年成長率預測將轉為負1.3%。如果停擺的情況一連持續3個月,影響將擴大到5.8%,也就是說全年的經濟成長率將轉為負5%,衰退幅度比2009年金融危機時的負4.4%還嚴重。歐盟高層預期,5月才會達到疫情的高峰。

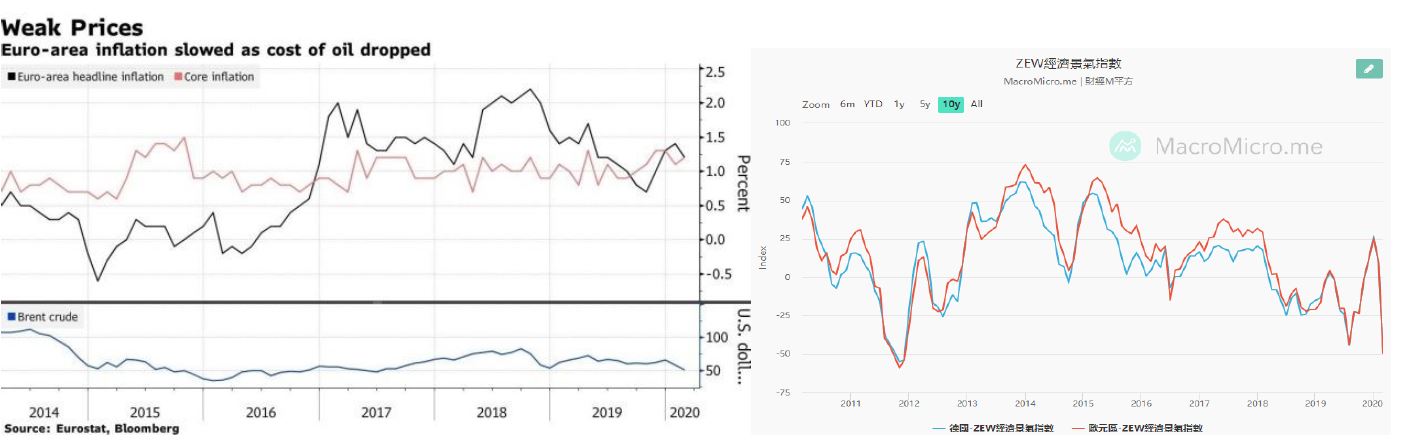

歐元區 2 月份的消費者物價指數 (CPI) 年增率,報 1.2%,符合市場預估值,但較 1 月份的 1.4% 下滑,顯示隨著武漢肺炎疫情的擴大,亦對歐元區的經濟造成衝擊。由於肺炎疫情導致工廠停工及延後開工,造成全球石油需求量下滑、以及油價和其他大宗商品價格的下跌,因此,導致歐元區於 2 月份的消費者物價指數增長率下滑至 1.2%。其中,能源價格下滑了 1.6%。受到通膨增長不振的影響,市場預估歐洲央行將會採取刺激政策,以提振通膨率及經濟成長。 歐洲經濟研究中心(ZEW)公布,歐元區3月ZEW經濟景氣指數由前值10.4大幅下跌至負49.5

未來重點數據及事件: 3/24 Markit PMI、3/31 CPI數據。

中國

據中國海關數據,按美元計價,首兩個月,中國進出口總值5919.9億美元,下降11%。其中,出口2924.5億美元,下降17.2%,跌幅是高於市場預期的跌16.2%;進口2995.4億美元,下降4%,預期跌16.7%。對歐盟、美國和日本進出口下降。中美貿易總值為4225億元(人民幣‧下同),按年下降19.6%,佔外貿總值的10.2%。對美國出口3001億元,下降26.5%;自美國進口1224億元,增長4.3%;對美貿易順差1777億元,收窄38.9%。

中國統計局公佈2 月份 CPI 年增率 5.2%,預期 5.2%,前期 5.4%。而 1~2 月份 CPI 年增 5.3%,漲幅比去年同期擴大 3.7 個百分點。

2 月份,食品菸酒類價格年增 16%,影響 CPI 約 4.84 個百分點。最受到關注的畜肉類價格則飆漲 87.6%,影響 CPI 約 3.85 個百分點,其中,豬肉價格仍居高不下,年增 135.2%,影響 CPI 約 3.19 個百分點。 另外2 月工業生產者出廠價格 (PPI) 年增率 - 0.4%,預期 - 0.3%,前期 0.1%。1~2 月份 PPI 則年增率 - 0.2%。

未來重點數據及事件: 3/20央行市場報價利率、3/27 中國2月規模以上工業企業利潤年率、3/31全PMI數據(製造業預期46、前值35.7)。

匯市

隨新冠肺炎疫情擴散至美歐地區、聯準會意外召開緊急會議宣布降息四碼及QE,但預期未來貨幣工具減少,避險情緒增加,使得美元指數大幅上揚,若疫情進一步惡化,預期DXY 100-104、EUR 1.0785-1.1、TWD 30-30.8。