為提供您最佳個人化且即時的服務,本網站透過使用Cookies記錄與存取您的瀏覽使用訊息。當您使用本網站,即表示您同意Cookies技術支援。更多資訊請參閱 隱私權保護聲明

【總經雙週報】20191006

總體經濟

美國:美國總統Trump與日本首相安倍於9/25簽署達成《美日貿易協定》聯合聲明,日本同意取消或減少90%美國食品與農產品關稅,令其接近跨太平洋夥伴全面進展協定(CPTPP),如牛豬肉關稅將由38.5%與4.3%分階段調降至9%與0%,而美國調降對日本工具機與化學品等關稅,同意不會調升日本汽車進口關稅,待明年4月第二階段協商再討論汽車關稅議題。世貿組織裁定,因歐盟對空中巴士提供補貼,美國可向歐盟75億美元進口商品加徵關稅,而美國貿易代表署表示,將於10/18起對歐盟進口飛機、威士忌與橄欖油等產品加徵10%~25%關稅。

因Trump以扣留軍事援助、施壓烏克蘭配合調查前副總統Biden之子,眾議院議長Pelosi於9/24宣布對Trump進行彈劾調查,而根據哥倫比亞廣播公司(CBS)民調,55%民眾同意對Trump進行彈劾調查。眾議院委員會於9/27向美國務卿Pompeo發出傳票,要求於10/4前遞交相關文件以配合彈劾調查。後續程序為司法委員會通過彈劾提案草案後,提交眾議院全院表決(相對多數同意即可);眾議院通過後遞交參議院,參議院需2/3多數票同意,若參議院彈劾過關,由副總統替代。

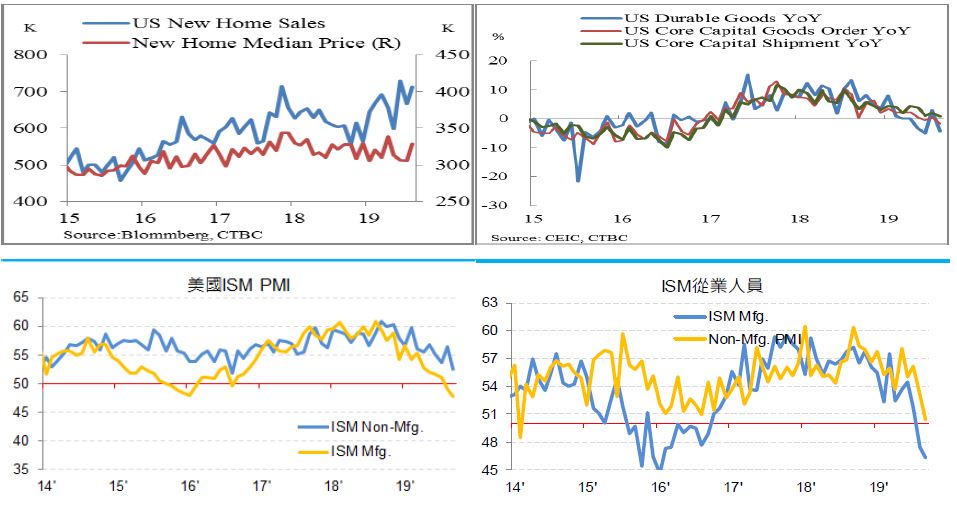

在經濟數據部分,8月工業產出月增率為0.6%,優於市場預期,主要係因機械設備、塑膠及橡膠製品勁揚,礦業生產隨颶風侵襲影響消退而反彈,以及熱浪來襲令公用事業生產續增所致,而產能利用率由77.5%攀升為77.9%。受惠於房貸利率大幅滑落與勞動市場穩健提振,成屋銷售較前月增加1.3%至549萬,創2018年3月以來新高,而成屋價格年增率由4.1%攀升至4.7%;新屋銷售月增7.1%至71.3萬,前月數值由63.5萬調升至66.6萬,新屋價格年增率由-6.7%反彈至2.2%。耐久財訂單較前月增加0.2%,優於於市場預期(-1.1%),主要係國防飛機訂單激增30.3%所致,然核心資本財訂單月減0.2%,且前月數值由0.2%調降至0%,部分係因通用汽車罷工使得汽車相關訂單減少0.8%。受貿易戰與全球經濟成長減緩影響,9月ISM製造業指數連續兩個月收縮且由49.1續降至47.8,創金融海嘯後以來新低,而18個調查產業中僅三個表示景氣擴張;主要分項指標僅供應商交貨仍維持擴張,生產、庫存與就業指數收縮幅度擴大,僅新訂單指數由47.2微幅攀升至47.3。ADP新增就業由前月修正值15.7萬(初值為19.5萬)滑落至13.5萬,遜於市場預期,主要產業除建築業外增僱均放緩,顯示貿易戰衝擊已逐漸由製造業擴散至服務業。ISM非製造業指數由56.4滑落至52.6,遠遜於市場預期且創2016年8月以來低點,主要係因生產(61.5→55.2)、新接訂單(60.3→53.7)、就業(53.1→50.4創2014年2月以來新低)與庫存(55→53)分項指數下滑所致。

未來重點數據及事件: 10/10中美貿易磋商、10/8 PPI、10/10 FOMC會議紀錄、10/11 密西根大學消費者信心指數、10/16零售銷售、10/17 工業生產、新屋開工與營建許可。

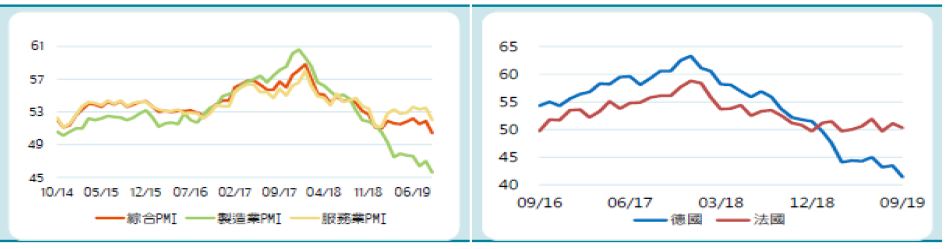

歐元區:9月製造業PMI連續8個月收縮且由47.0下滑至45.7,創2012年10月以來低點,主因仍為貿易戰、全球經濟減緩與汽車產業持續調整,而德國滑落至金融海嘯後低點,義大利與西班牙亦為衰退,僅法國勉強維持榮枯分水嶺之上(50.3);服務業PMI由53.5滑落至52.0,綜合PMI由51.9滑落至50.4,IHS Markit預估Q3 GDP季增率將由前季0.2%滑落至0.1%,將為2013年Q1以來最低增幅。主要分項指標,新增商品與服務訂單跌幅創2013年1月以來最大,積壓訂單指數滑落至2014年11月以來低點,景氣預期指數下降至2012年來最低,雇用指數停滯,而商品與服務價格指數幾乎未漲。此外,德國受製造業指數驟降與服務業指數下滑幅度擴大,綜合PMI滑落景氣榮枯分水嶺之下,Q3經濟成長率恐連續兩季萎縮,而陷入技術性衰退。

ECB總裁德拉吉於9/23在歐洲議會證詞中指出,歐元區經濟尚未出現任何回升訊號,製造業疲弱可能擴及其他領域,經濟展望仍偏下行,因此有必要採取積極寬鬆貨幣政策,且需在未來更長期間保持高度寬鬆。然前次會議重啟債券購買計畫後,德法荷奧央行總裁表達反對意見,德籍ECB執行理事Lautenschlaeger甚至辭職,顯示ECB內部分歧而增加進一步寬鬆難度。此外,德國財長Olaf Scholz近日表示德國具充足財政準備因應下一輪經濟危機,但目前經濟僅增速減緩,預期復甦趨勢不變。

英國首相Johnson提出最終脫歐計畫,主要內容包含: (1)北愛爾蘭將與愛爾蘭隔出關稅邊界;(2)北愛爾蘭將與英國隔開,納入愛爾蘭全島監管區而在貨物監管法規配合歐盟法規;(3)北愛爾蘭議會將有否決權,於脫歐過渡期結束後有權選擇脫離歐盟管制與愛爾蘭全島監管區,且重申若歐盟不同意以此為基礎進行協商,英國將如期進行無協議脫歐之強硬立場。

未來重點數據及事件: 10/14 工業生產、10/15 ZEW景氣調查與貿易收支、10/14 美歐貿易談判、10/17-18 歐盟領袖高峰會。

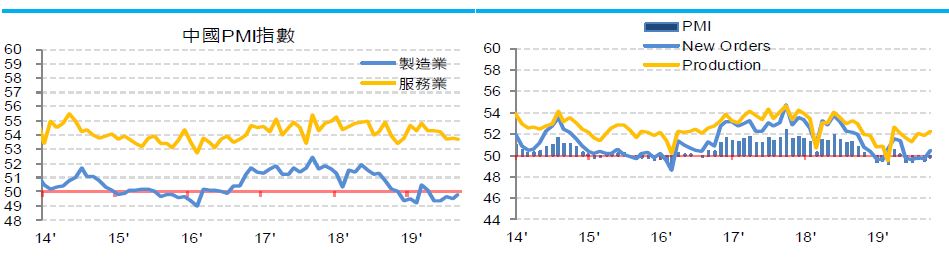

中國:9月官方製造業PMI連續五個月低於景氣榮枯分水嶺但由49.5回揚至49.8,主要分項指標中生產與新訂單指數回揚至擴張水準、企業活動經營指數攀升至Q3來高點,以及就業指數微幅攀升,而財新PMI連續三個月回揚而由50.4攀升至51.4(2018年3月以來新高),顯示隨刺激政策相繼實施製造業景氣已止跌回穩,惟歲末出口旺季與避免12/15關稅調升之提前拉貨需求或為短期刺激因素。非製造業PMI由53.8略降至53.7。

未來重點數據及事件: 10/9 貨幣供給與社會融資、10/14 進出口、10/15 CPI與PPI、10/18 工業生產、固定投資、零售銷售與Q3 GDP。

匯市:雖然近期美國經濟數據不佳令聯準會降息預期大幅攀升,然考慮歐洲景氣低迷、英國脫歐不確定性猶存而抑制歐元升值動能,加以美中與美歐貿易談判即將舉行,貿易戰能否緩和將為影響匯率關鍵,主要匯率波動區間將擴大,預期DXY 97.5-100.5、EUR 1.08-1.11、TWD 30.9-31.3。

*注意:本資料內容係就各項資訊來源加以整理分析之結果,僅供參考,本公司恕不負任何法律責任,亦不做任何保證,投資人應審慎考量本身之投資風險並就投資結果自行負責。本資料內容非經本公司同意不得重製、再傳送、散佈、揭露、複製或為其他使用。注意:本基金經金管會核准及同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書中,投資人可至本公司網站(http://www.jsfunds.com.tw)或基金銷售機構索取,或至公開資訊觀測站(http://newmops.tse.com.tw)中查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。