為提供您最佳個人化且即時的服務,本網站透過使用Cookies記錄與存取您的瀏覽使用訊息。當您使用本網站,即表示您同意Cookies技術支援。更多資訊請參閱 隱私權保護聲明

【總經雙週報】20191018

總體經濟

美國: 美中第 13 輪高層級貿易談判 於10月11日落幕,美國總統川普宣布雙方達成第一階段協議,內容涉及智慧財產權、金融服務開放,以及高達 400 億到 500 億美元的美國農產品採購等範疇。北京政府為阻止美方上調新一輪關稅稅率,對美國的大豆年度採購量,將自目前的2千萬噸提高至3千萬噸。 川普表示,美中達成了極具實質性的第一階段協議,會暫停 15 日的關稅上調,並可能在 11 月於亞太經合組織峰會,與中國國家主席習近平會面,共同簽署第一階段協議之文件。雖第13輪貿易進展優於市場預期,但在中美兩國進行貿易談判前夕,美國不僅將8家陸企、20公安機關列入貿易黑名單,還針對負責新疆事務的大陸政府及共黨官員,採行簽證限制措施,並研議禁止美國養老基金投資中國。

10/9公佈的9月17日至18日聯邦公開市場委員會會議紀要顯示,與會者普遍判斷,自7月會議以來經濟活動前景的下行風險有所增加,特別是貿易政策不確定性和國外因素所引發的狀況。在討論9月份會議之後的政策時,幾位官員敦促在FOMC政策聲明中表明放鬆政策的局限性,並認為整體基本面仍穩健,惟企業投資、工廠產出、出口等部分疲軟態勢漸趨明顯。擔心貿易緊張等外部風險恐加重下行壓力,會後釋出點陣圖 (Dot plot) 顯示,官員認為今年無再降息可能,但有鑒於目前美國出口與投資表現疲軟,將啟動購債計畫,以保持金融市場平穩,該購債計畫預計從10月中旬至11月中旬開始,初始以每月約600億美元價格購進短期國債,然後調整購買的時間和金額,該計畫至少持續到明年第二季,目標是擴大資產負債表,並非金融危機後的量化寬鬆,主要是隔夜附買回利率飆升,Fed則欲確保聯邦基金利率維持在其目標範圍內,並擴大資產負債表,以減輕貨幣市場壓力。

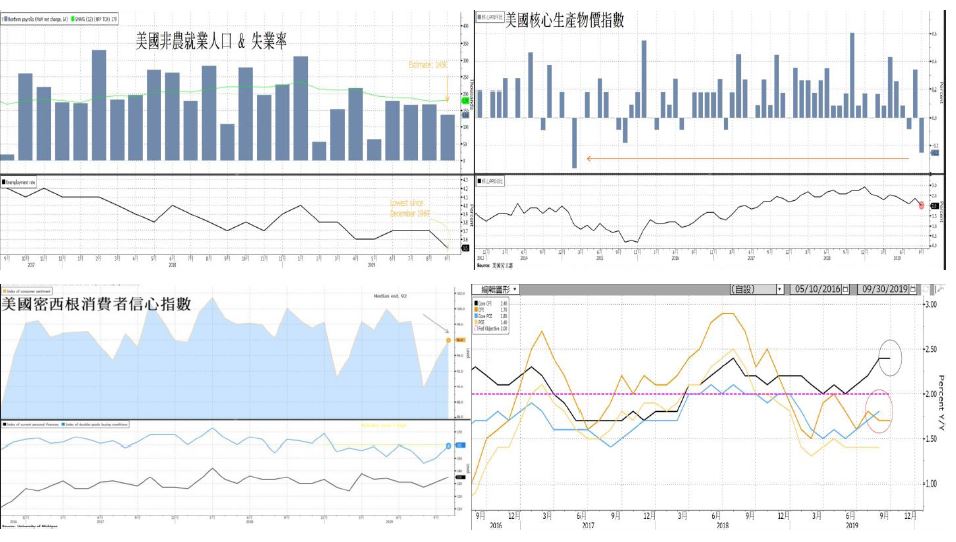

在經濟數據部分,美國9月失業率較8月減少0.2個百分點,降至1969年12月的水準3.5%,美國9月淨增13萬6000份新工作機會,低於分析師預估的14萬5000份。但8月新增就業數量大幅上修到16萬8000份,比初值增加近4萬。受貿易戰影響9月份美國整體的生產者物價指數(PPI)較8月下跌0.3%,為2016年11月以來的最小增幅,扣除食物和能源項目後的核心PPI較前月下降0.3%,需求疲軟在迫使企業降低價格,並使其無法將關稅導致的更高成本轉嫁給消費者。在生產者和消費者層面上,通貨膨脹率都表現低迷。10月份密西根大學消費者信心指數初值從9月的93.2,向上升至三個月高點的96,美國10月份消費者信心意外走升,10月份現況指數由108.5,向上攀升至113.4,為今年來最高水準,因預期收入增加且通膨率降低。

未來重點數據及事件: 10/24 美國耐用品訂單、10/27美国10月密歇根大學消费者信心指数终值、10/31美國月核心PCE物價指数、11/01美國10月份失業率、美國10月Markit製造業PMI终值、美國10月ISM製造業PMI。

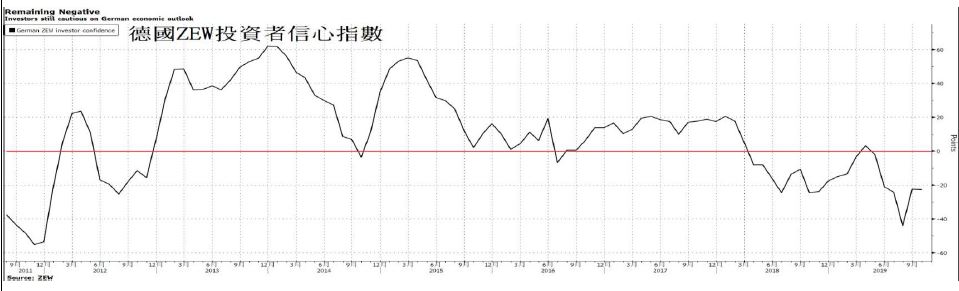

歐元區:由於貿易緊張態勢,德國投資者情緒依然疲軟,10月預期指數跌至-22.8,而中值預期為-26.4。德國政府正面臨提出財政刺激方案的呼籲,投資者對德國經濟前景的信心仍然疲弱,數據表明市場投資人擔心德國在貿易緊張局勢中陷入衰退。德國目前狀況和對歐元區預期的衡量標準均惡化。

歐洲央行最新公佈的9月11-12日貨幣政策會議紀要顯示,委員們對行長德拉吉9月的貨幣政策決定有各種不滿,證明歐洲央行內部對貨幣政策走向已產生分裂。但絕大多數成員同意萊恩的提議,即從11月1日起,每月以200億歐元的速度重啟APP下的凈購買,只要有必要,繼續購買,以增強政策利率的寬鬆影響,並儘快結束這些凈購買。APP(資產購買計劃)被視為一攬子政策的必要組成部分,因為歐洲央行工作人員的分析顯示,APP在支持活動和通貨膨脹方面是有效的。

英國首相Johnson提出最終脫歐計畫,決定性的爭議問題是:英國的北愛爾蘭和英國的鄰居愛爾蘭之間的邊界是否能保持開放。根據一項英國法律,若至10月19日未達成交易,則約翰遜必須向歐盟申請再度延長退盟期限。但這位首相曾一再宣布,10/31與歐盟即使無協議,也要帶領英國退出歐盟。

未來重點數據及事件: 10/19 英國下院特別會議、10/23 歐元區消費者信心指數初值、10/24 歐元區10月央行利率決議、10/25 德國10月IFO商業景氣指數。

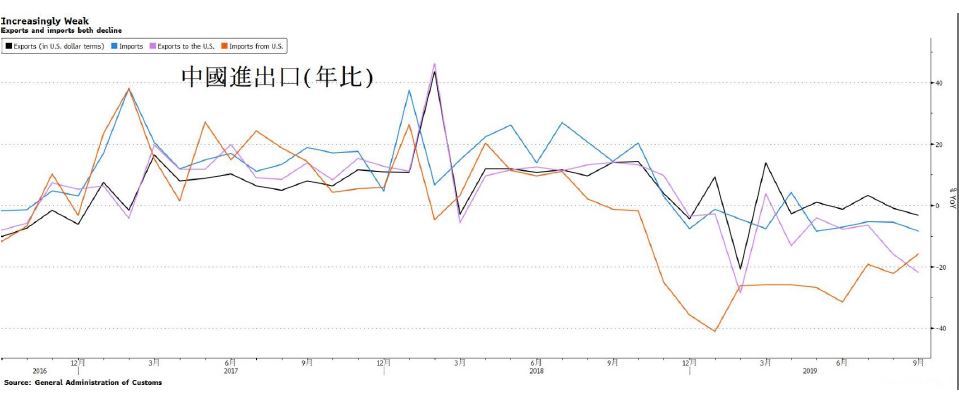

中國:中國 9 月進出口總值為人民幣 2.78 兆元,年減 3.3%,其中按人民幣計價,出口下降 0.7%;進口下降 6.2%。進口商品看,原油、煤等大宗商品進口量增加,豬肉、牛肉等進口量增幅較大,進口鐵礦砂 7.84 億噸,減少 2.4%。

未來重點數據及事件: 10/21 人民銀行利率、10/31 中國官方綜合、製造、非製造PMI、11/01 中國財新製造業PMI。

匯市:近期美中貿易有較大進展,推升風險資產上揚,然考慮歐洲景氣低迷、英國脫歐不確定性猶存而抑制歐元升值動能,加以美中與美歐貿易談判即將舉行,貿易戰能否緩和將為影響匯率關鍵,主要匯率波動區間將擴大,預期DXY 97.5-99.6、EUR 1.08-1.11、TWD 30.4-31。

*注意:本資料內容係就各項資訊來源加以整理分析之結果,僅供參考,本公司恕不負任何法律責任,亦不做任何保證,投資人應審慎考量本身之投資風險並就投資結果自行負責。本資料內容非經本公司同意不得重製、再傳送、散佈、揭露、複製或為其他使用。注意:本基金經金管會核准及同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書中,投資人可至本公司網站(http://www.jsfunds.com.tw)或基金銷售機構索取,或至公開資訊觀測站(http://newmops.tse.com.tw)中查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。