為提供您最佳個人化且即時的服務,本網站透過使用Cookies記錄與存取您的瀏覽使用訊息。當您使用本網站,即表示您同意Cookies技術支援。更多資訊請參閱 隱私權保護聲明

【總經雙週報】20200117

總體經濟

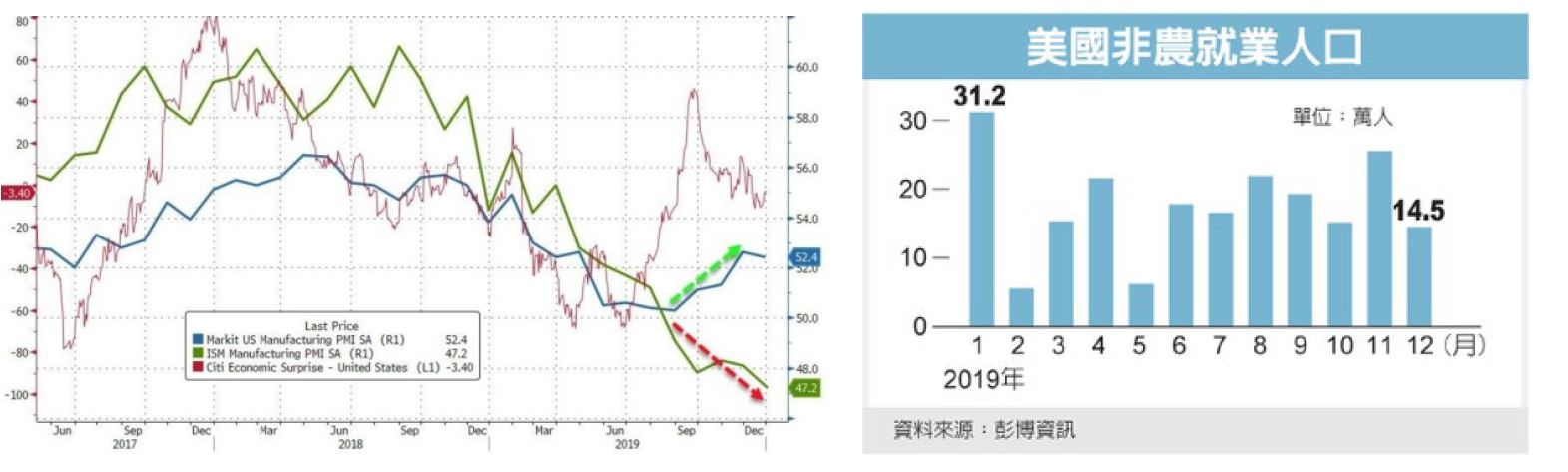

美國:美國供應商管理協會 (ISM),公佈了 12 月份製造業 PMI 指數,報 47.2,低於 11 月份的 48.1,以及市場先前所預估的 49.0。ISM 製造業 PMI 指數呈現連續 8 個月衰退的趨勢,並且已連續 5 個月低於景氣榮枯分水嶺 50,顯示美國的製造業持續呈現萎縮的態勢,造成 12 月份新訂單數、以及生產活動大幅萎縮的主要原因之一,為波音 (BA-US)737 MAX 機型的停產及停飛,波音於去年 12 月中宣佈,將於今年 1 月起停止生產 737 MAX 客機,市場預估,737 MAX 的停產,將會拖累製造業的復甦能力。

製造業表現創下十年新低後,服務業似乎未顯疲態。美國供應商管理協會 (ISM) 公布 12 月非製造業 PMI 報 55,高於市場預期與前值,銷售和生產的反彈將服務業表現推至 4 個月新高,顯示在製造業持續惡化情況下,整體經濟依舊保持穩定。

美國勞工部報告顯示,美國12月CPI月率增長0.2%,預期增長0.3%,前值增長0.3%;核心CPI月率增長0.1%,預期和前值增長0.2%。美國12月CPI年率增長2.3%,創下2018年10月以來最高,預期和前值增長2.1%。

12月非農業就業人口增加14.5萬人,低於市場預估的16萬人,也比11月修正後的增加25.6萬人下降,10、11兩個月就業人數合計共下修1.4萬人。民間部門就業增加13.9萬人。其中製造業就業減少1.2萬人,而市場預估為小幅增加;零售業增加4.1萬人,是近3年來最大增量,不過去年全年的人數大致不變。教育與醫療服務業增加3.6萬人,政府部門增加6千人。

未來重點數據及事件: 1/17美國12月新屋開工、1/27 美國12月新屋銷售、1/30第四季度實際GDP(年化季率)初值、1/31美國12月個人消費支出、密西根大學消費者信心指數終值。

歐元區:歐洲央行兩名官員週二表示,歐元區經濟開始重新站穩腳步,貨幣政策將暫時維持不變。。 歐洲統計局公布,歐元區去年11月生產者物價指數(PPI)按月升0.2%,高於市場預期的升0.1%,前值由升0.1%下修至無起跌。同比計,歐元區去年11月PPI按年跌幅,由前值1.9%收窄至1.4%,高於市場預期的跌1.5%。

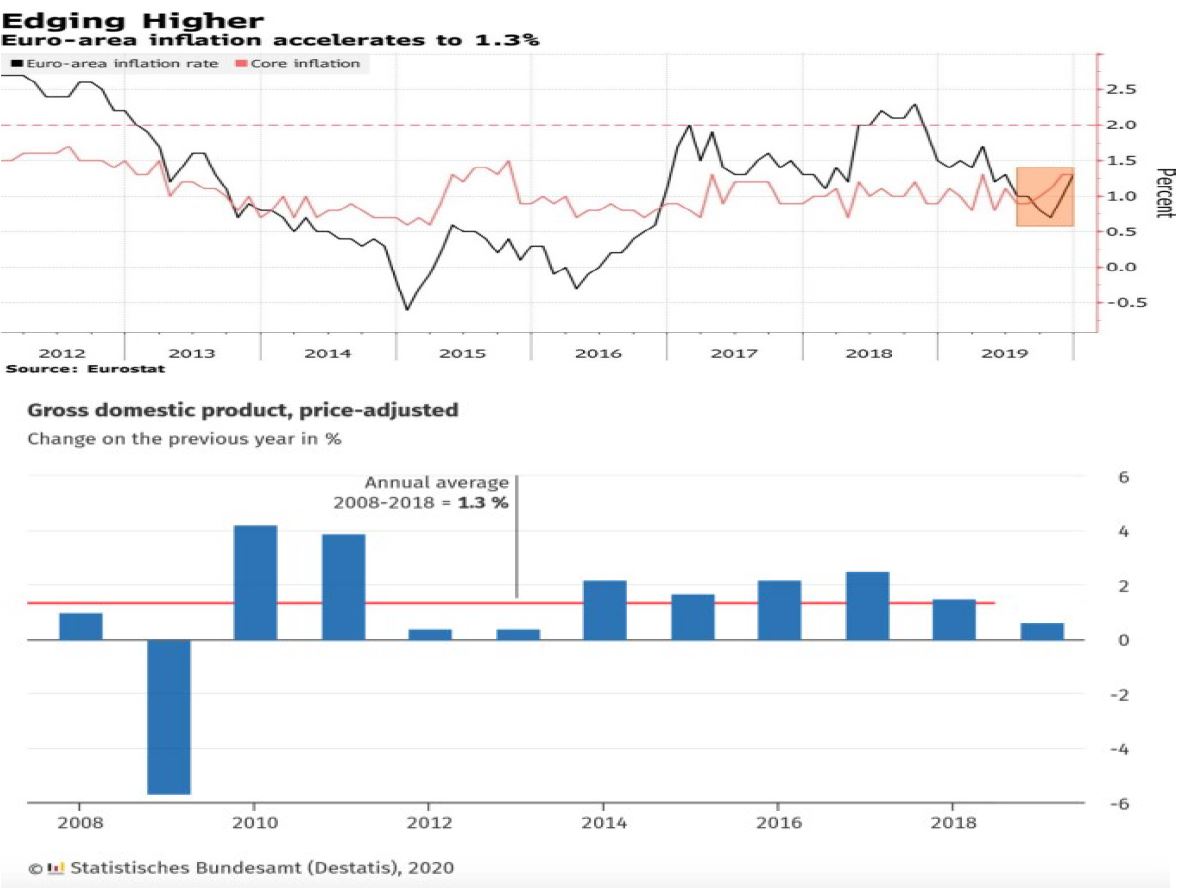

歐洲統計局 (Eurostat) 於週二 (7 日) 公佈歐元區 12 月份的消費者物價指數 (CPI) 年增率,報 1.3%,較 11 月份的 1% 上升,並創下 8 個月以來最大的增幅,顯示歐元區的通膨成長呈現穩定復甦趨勢。促使 CPI 增幅擴大的主要原因之一,為能源及食物價格的上漲,12 月份能源價格的年增率為 0.2%,而在 11 月份能源價格則是下滑了 3.2%。另外,12 月份的食物價格上漲了 2.1%,增幅高於 11 月份的 1.8%。

根據德國聯邦統計局 (Destatis) 數據,2019 年德國 GDP 增長率為 0.6%,除了低於 2018 年的 1.5%,更遠低於 2017 年的 2.5%。德國經濟積弱不振,激起要求政府擴大財政刺激的聲浪,鷹派經濟學家表示,在稅收充裕、利率又低之際,政府應擴大投資學校並造橋鋪路。柏林當局14日順應民意採取行動,宣布規模860億歐元的十年基建計畫,支出金額比前一輪預定撥給鐵路系統現代化的預算經費提高54%。聯邦政府將出資620億歐元,國營的德國鐵路公司(DB)則負擔240億歐元。

未來重點數據及事件: 1/17 CPI與核心CPI、1/24 Markit PMI、1/30歐元區失業率、1/31歐元區GDP。

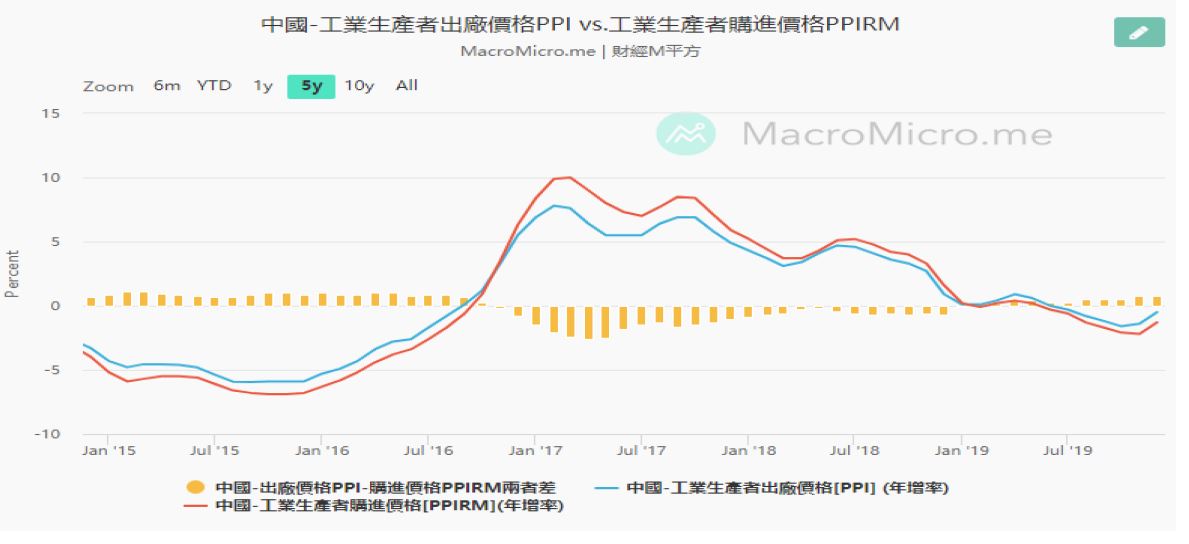

中國:11月規模以上工業企業實現利潤總額年增率由負轉正,增幅5.4%,也是8個月來新高,11月中國消費品製造業利潤年增8.2%,增速比10月加快3.1個百分點,年減1.4%,初步測算11月工業品價格變動,影響工業企業利潤增速比10月回升4個百分點。主要受市場需求有所回升、產品價格上漲等因素影響,其中,化工、石油加工、鋼鐵行業銷售增速加快,利潤成長回暖。

中國海關最新數據顯示,貿易戰衝擊到中國去年出口成長動能,以美元計價,二○一九全年出口僅年增○.五%,進口則創下三年首見負成長、年減二.八%,其中,中國對美國的進出口貿易額大減十.七%,美國退居為中國第三大貿易夥伴,東協國家(ASEAN)成為中國第二大貿易夥伴,歐盟仍是最大貿易夥伴。

中美第一階段經貿協議在美國白宮正式簽署

白宮高級經濟顧問拉里・庫德洛(Larry Kudlow)稱,美中協定將使美國在2020年和2021年的GDP增長率各增加0.5個百分點。

1、 知識產權:中共承諾採取更多措施保護專利所有人,免受被仿冒的威脅。北京還承諾致力於杜絕假冒商品的銷售,中方應在30天內提行動計劃。

2、 技術轉讓:美國公司不再受強制技轉威脅,中共承諾不要求進行強制性技術轉讓,包括美國公司申請某些許可證或獲得政府批准時被要求的技術轉讓。

3、 農業貿易:消除農產品貿易障礙取消禁止進口美國部分農產品的某些衛生標準,同時放寬某些貿易壁壘措施,如許可、檢查和註冊等規則。

4、 金融服務:取消合資限制: 這些行業在中國運營,將可擁有更多控制權,不再受中國合資企業的限制。

5、 貨幣:中共不再進行競爭性貶值,同意公開披露其外匯儲備以及每季度商品和服務進口的數據。

6、 擴大貿易:中方兩年內加購美國貨二千億美元,中國將在兩年內增購美國製造業能源以及農產品和服務,金額達2000億美元,各類別的總金額分別為製造業777億美元、能源524億美元、農產品320億美元,以及服務379億美元。

第一階段未納入的重要議題

中共利用工業補貼和培植國有企業,建立和主導鋼鐵和太陽能電池板等關鍵產業。中共拒絕在美中第一階段談判納入補貼及其它經濟政策改革問題。其它未納入第一階段的議題還有網絡安全、數據本地化和雲計算等。

未來重點數據及事件: 1/7全年GDP。

匯市:中美已於1/15簽署第一階段貿易協議,舒緩市場對貿易戰不確定性,然歐洲經濟停滯、英國與歐盟貿易談判即將開啟,以及美歐對數位稅爭議可能引發新一輪貿易摩擦,進而限制美元指數下跌空間,預期DXY 96-98、EUR 1.10-1.13、TWD 29.1 -30.48。

*注意:本資料內容係就各項資訊來源加以整理分析之結果,僅供參考,本公司恕不負任何法律責任,亦不做任何保證,投資人應審慎考量本身之投資風險並就投資結果自行負責。本資料內容非經本公司同意不得重製、再傳送、散佈、揭露、複製或為其他使用。注意:本基金經金管會核准及同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書中,投資人可至本公司網站(http://www.jsfunds.com.tw)或基金銷售機構索取,或至公開資訊觀測站(http://newmops.tse.com.tw)中查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。