為提供您最佳個人化且即時的服務,本網站透過使用Cookies記錄與存取您的瀏覽使用訊息。當您使用本網站,即表示您同意Cookies技術支援。更多資訊請參閱 隱私權保護聲明

【總經雙週報】20200306

總體經濟

美國

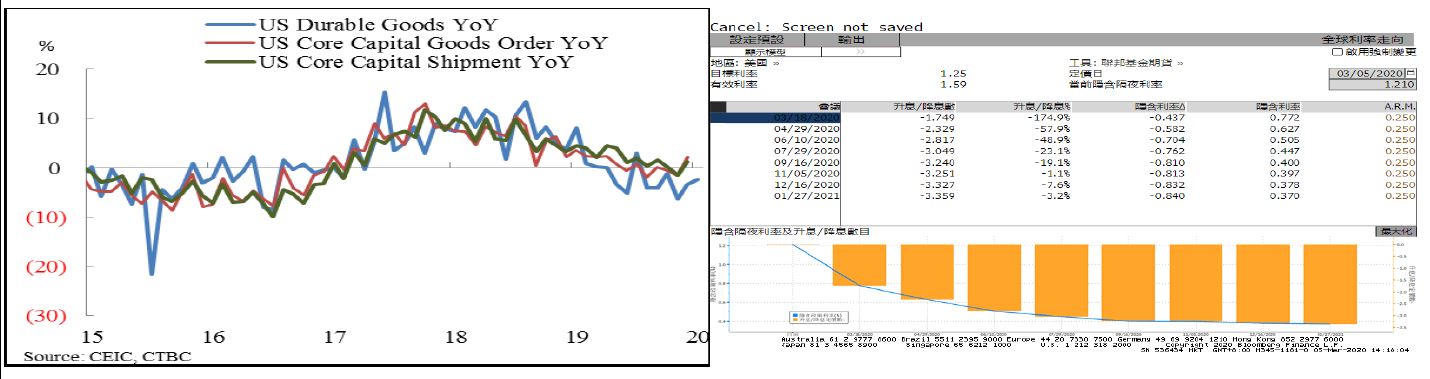

在經濟數據部分,2月ISM製造業PMI由50.9下滑到50.1,略低於市場預期(50.5),主要係因新冠肺炎疫情導致全球供應鏈中斷擔憂、波音737Max停產影響相關產業所致,其中新訂單指數轉為收所、生產指數由54.3滑落到50.3,而庫存指數由48.8下滑到46.5;ISM非製造業指數意外由55.5攀升至57.3,主要係新冠肺炎疫情衝擊尚未顯現所致,其中新訂單指數躍升至63.1,而就業指數由53.1攀升至60.9。ADP新增就業由20.9萬小幅滑落至18.3萬,優於市場預期(17萬),主要係服務業穩健擴張,以及暖冬提振建築業雇用,抵銷新冠肺炎疫情與國際油價重挫令製造業與採礦業裁員影響所致。1月個人所得月增率因薪資與社會安全給付增加而由前月修正值0.1%(初值為0.2%)攀升至0.6%,優於市場預期(0.4%),然個人消費支出月增率因新冠肺炎疫情不確定性增溫而由0.4%滑落至0.2%,儲蓄率由7.5%攀升至7.9%。PCE物價指數年增率由1.5%攀升至1.7%,核心PCE物價指數由1.5%略升至1.6%,雙雙低於市場預期與聯準會通膨目標(2%)。耐久財訂單月增率由前月修正值2.9%(初值2.4%)驟降至-0.2%,主要係因軍用飛機訂單月增率銳減(166.8→-19.6%)與汽車訂單下滑(0%→-0.8%),抵銷民用飛機月增率意外大增(-66.7%→346.2%)所致,然優於市場預期(-1.2%)。核心資本財訂單月增率意外由-0.5%反彈至1.1%,優於市場預期(0.1%),而核心資本財出貨月增率亦由-0.1%攀升至1.1%,反映在美中簽署第一階段貿易協議後企業投資動能獲得提振。

FOMC於3/3召開緊急會議,決議調降聯邦資金利率2碼至1.0%~1.25%,乃金融海嘯後首度緊急降息。雖然Powell於會後記者會並未釋出更多寬鬆訊號,然疫情擴散將於未來數月衝擊美國消費與勞動市場,經濟惡化程度恐高於先前預期,故市場預期聯準會後續仍有降息空間,後續關注非農就業報告與3/17-18 FOMC會議之經濟預測。

未來重點數據及事件: 3/6 新增非農就業與失業率、3/11 CPI、3/12 PPI、3/13密大消費者信心指數、3/17 零售銷售與工業生產、3/18 新屋開工與營建許可、3/17-18 FOMC會議。

歐元區

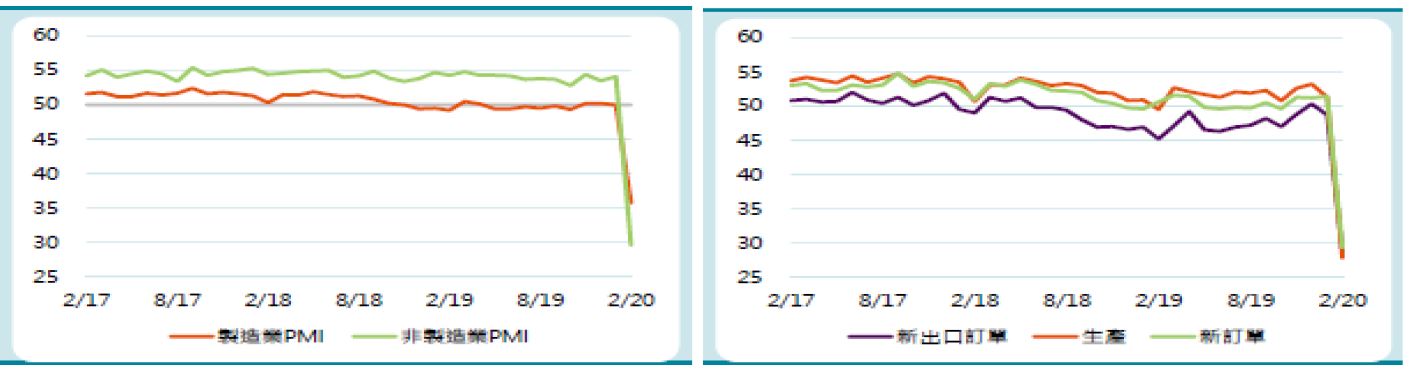

因新冠肺炎疫情對生產與新訂單衝擊尚未顯現,歐元區2月製造業PMI連續兩個月反彈而由47.9攀升至49.2,創12個月以來高點,其中德國由45.3攀升至47.8,然法國因新訂單驟降而滑落至收縮水準;服務業PMI由52.5略升至52.6,德法均維持於擴張水準之上,然義大利爆發嚴重疫情恐將明顯衝擊後續歐洲製造業與服務業PMI。因新冠肺炎疫情擴散令國際油價重挫、歐元區能源價格因此下滑1.6%,使得歐元區2月CPI年增率由1.4%回落至1.2%,而核心CPI年增率由1.1%略升至1.2%。

未來重點數據及事件: 3/12 工業生產與ECB利率決策會議、3/17 ZEW景氣調查。

中國

受新冠肺炎疫情蔓延、春節假期延長,以及各省市陸續採取封城或封閉式管理措施導致中產中斷、或復工後產能利用率低等影響,2月官方製造業PMI由50驟降至歷史新低(35.7),其中生產指數由51.3銳減至27.8,新訂單指數由51.4驟降至29.3,原材料庫存與就業指數分別由47.1與47.5大幅滑落至33.9與31.8,而供應商配送時間指數由49.9下滑至32.1。此外,非製造業PMI 由54.1驟降至29.6,其中新訂單指數由50.6滑落至26.5,而綜合PMI由53.0遽降至28.9,均為統計以來新低。

未來重點數據及事件: 3/7 進出口數據、3/10 PPI與CPI、3/10-15 M2與社會融資、3/16 工業生產、零售銷售與固定投資。

匯市

隨新冠肺炎疫情擴散至美歐地區、聯準會意外召開緊急會議宣布降息兩碼,市場預期6月底聯準會仍將再降息兩碼,而相較之下ECB後續寬鬆空間相當有限,使得美元指數大幅回落,若疫情進一步惡化,預期DXY 95.5-98.5、EUR 1.10-1.13、TWD 29.8-30.4。

瀏覽紀錄

瀏覽紀錄