為提供您最佳個人化且即時的服務,本網站透過使用Cookies記錄與存取您的瀏覽使用訊息。當您使用本網站,即表示您同意Cookies技術支援。更多資訊請參閱 隱私權保護聲明

【總經雙週報】20200413

總體經濟

美國

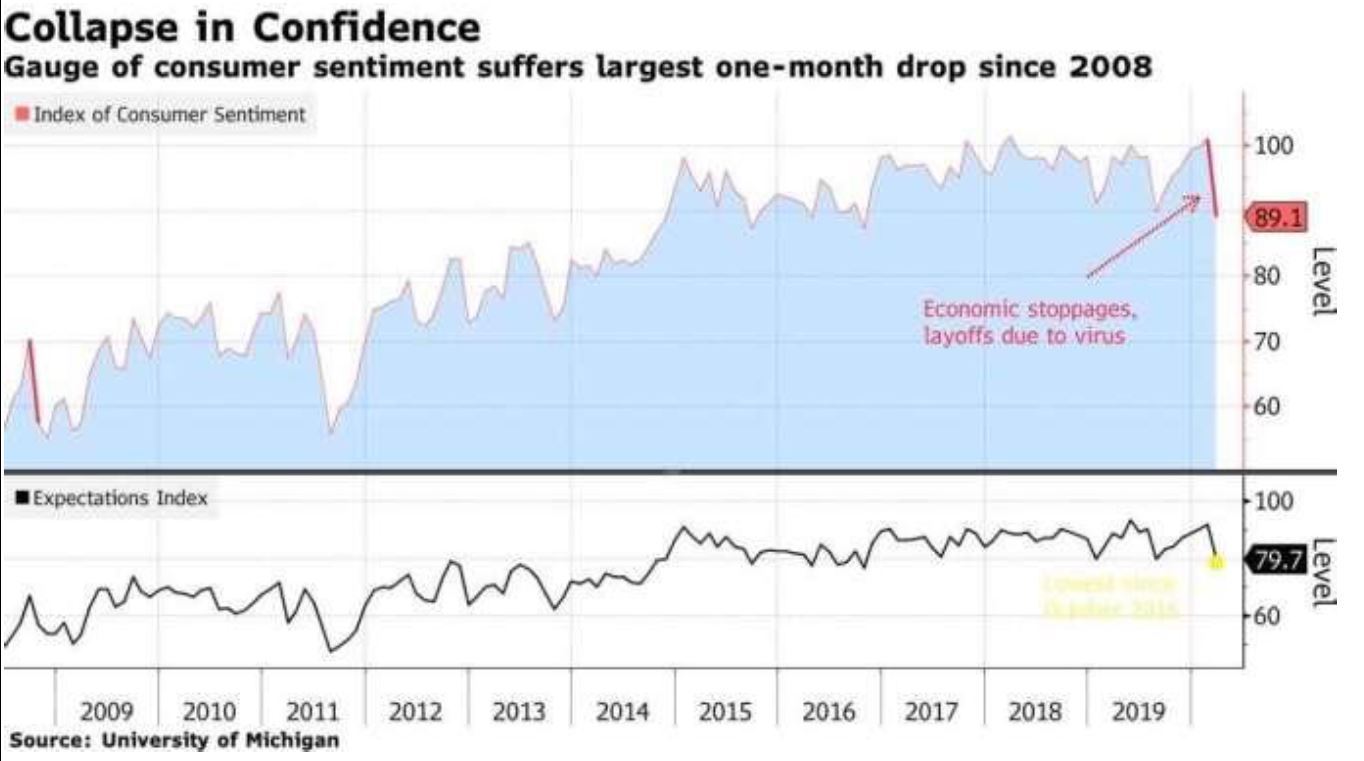

3 月份的消費者信心指數終值,報 89.1,低於初值 95.9 及市場預估值 90,且創下自 2016 年 10 月以來最差表現。顯示由於武漢肺炎 (COVID-19) 疫情於美國快速蔓延,導致消費者信心受到嚴重打擊。3 月份的消費者信心指數,較 2 月份的 101 大幅下滑了 11.9 點,創下自 2008 年 10 月以來的最大跌幅,且為近 50 年以來第 4 大的跌幅。

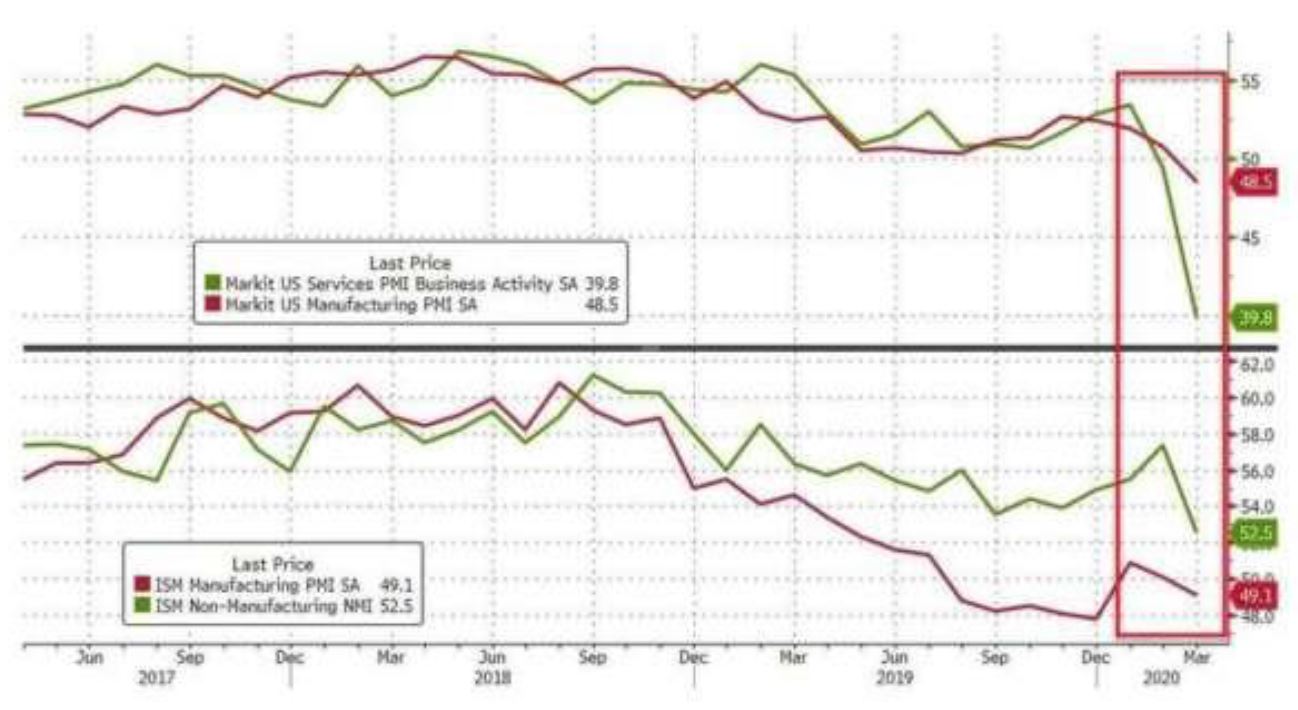

ISM公佈美國3月份製造業PMI,自上月份的50.1跌至49.1,比市場預期的46還要高。不過,其中細項的數據顯示,新訂單指數自上月份的49.8急降至42.2,為11年新低點;生產指數亦從2月份的50.3降至47.7;對此,ISM主席認為,疫情和能源的衝擊,已經影響到所有製造業。

ISM 公佈3月非製造業 PMI 指數報 52.5,創下 2008 年以來最大跌幅,儘管仍高於市場預期,但因疫情導致供應鏈中斷,供應商交貨指數飆漲至近 23 年新高,與前日發布的製造業 PMI 情況相同。 新冠肺炎肆虐,全美經濟大規模停擺,失業人數暴增。美國勞工部公布,截至3月28日當週,全美660萬人初次申請失業給付,較前一週328萬人倍增,改寫近代最糟紀錄。

美國3月非農業就業人口大減70.1萬人,結束連續113個月增加,失業率則自近50年低點3.5%竄升至4.4%,隨疫情在美國全境擴散,預期此情勢仍將持續一段期間。

未來重點數據及事件: 4/10 美國3月消費者物價指數 4/15美國3月零售銷售、美國3月產能利用率 4/15初請失業金人數、美國3月新屋開工 4/21成屋銷售 4/23 Markit PMI製造業、服務業。

歐元區

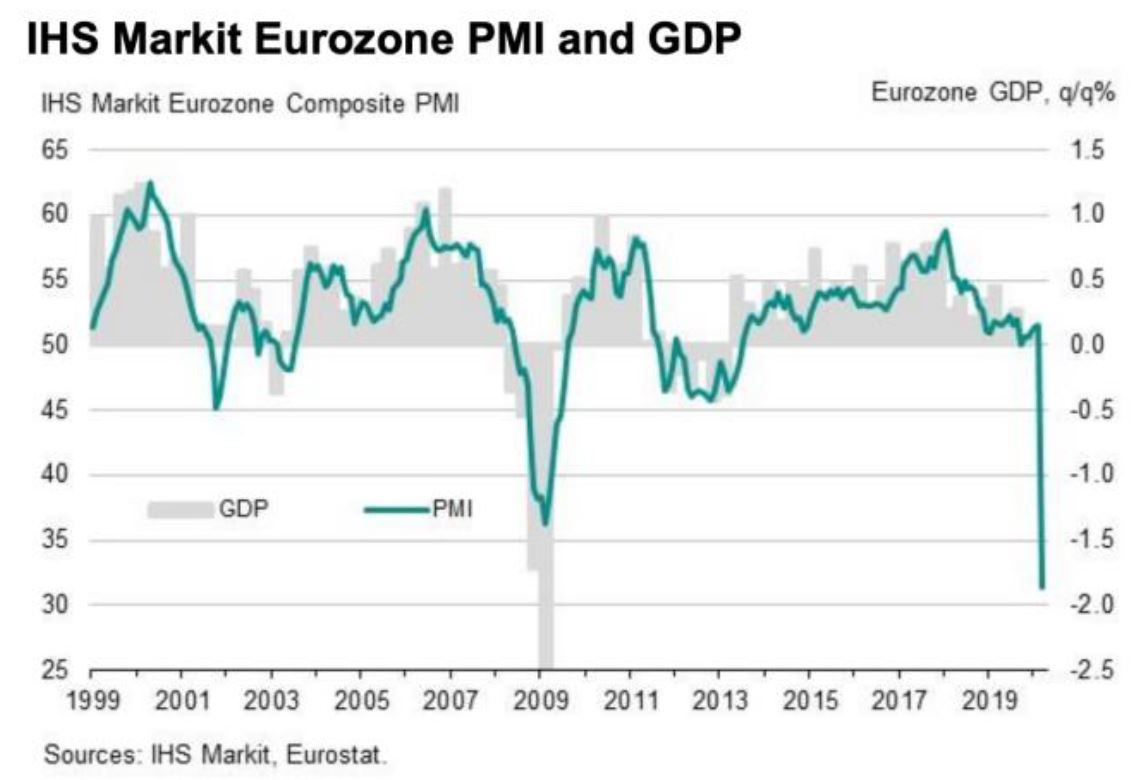

IHS Markit於1日公布,歐元區3月製造業PMI終值從2月的49.2減至44.5。指數低於50意味景氣萎縮。區內三大經濟體德、法、義製造業全面下滑。其中又以疫情重災區義大利受創最深,凸顯封城抗疫措施的影響。IHS Markit首席經濟學家威廉森說:「現在距製造業下沉顛峰期還有一段距離。企業關閉、封城和失業人數增加,可能對世界各地支出造成前所未見的衝擊,打擊各式各樣產品的需求。

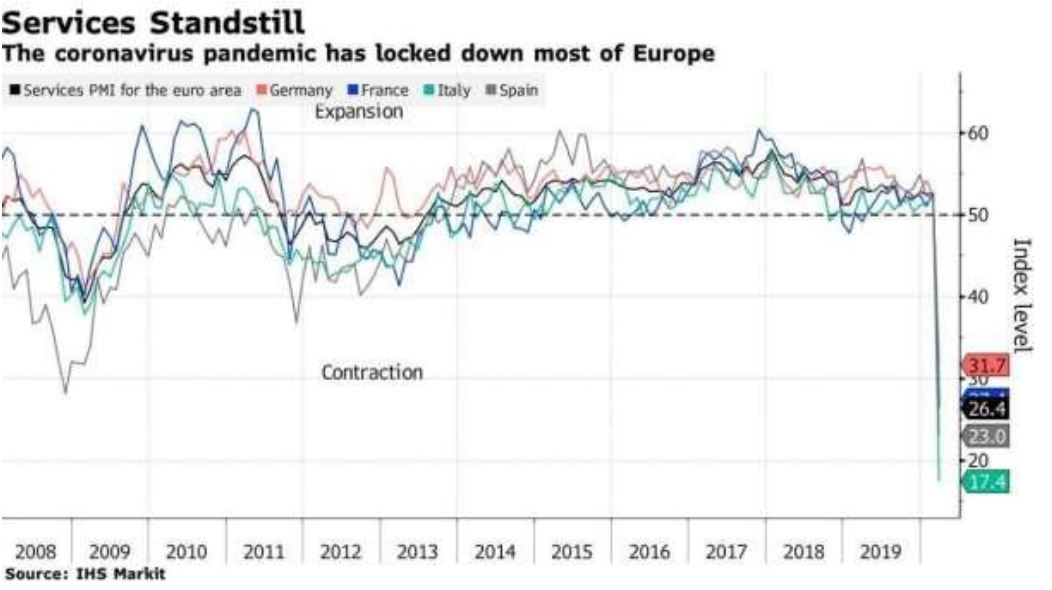

歐元區服務業 PMI 報 28.4,低於前值 52.6,創下歷史新低。服務業受到的打擊特別嚴重,尤其是面向消費的產業例如航空、旅遊以及飯店業。3 月 Markit 服務業商業活動指數自前值大跌至 28.4,大大低於 2009 年的低點 39.2。相較之下製造業所受打擊沒有那麼嚴重,僅自前值下滑 9 點至 39.5。

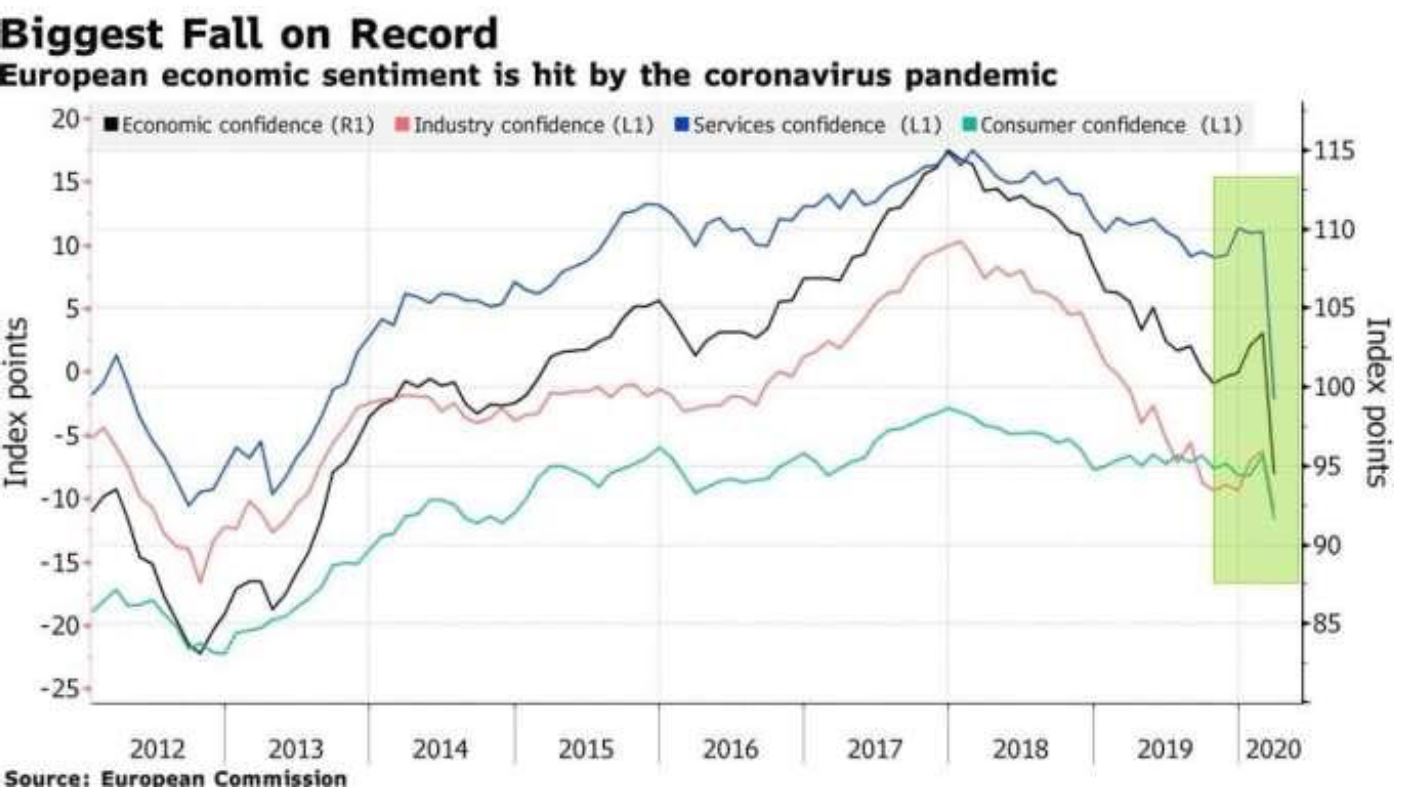

3 月份經濟景氣指數,報 94.5,較 2 月份的 103.4 大幅下滑,並創下自 1985 年以來最大的跌幅。武漢肺炎 (COVID-19) 疫情於歐洲快速擴大,並導致企業及店家被迫關閉,隨著確診人數持續上升,消費者對於經濟恢復的狀況,普遍抱持著悲觀的態度。

歐元區2月生產物價指數(PPI)按月跌0.6%,按年跌1.3%,兩者跌幅都超出市場預期,由於能源價格大幅下滑,受到沙特與俄羅斯打價格戰影響。歐盟統計局數據顯示,區內2月能源價格按月跌2.3%,按年大跌6.5%。撇除能源後,2月PPI按月持平,按年微升0.5%。

歐元區 3 月份服務業 PMI 指數終值,報 26.4,較初值 28.4 下滑,顯示受到武漢肺炎 (COVID-19) 疫情的影響,導致歐元區服務業受到重創,經濟學家預估,歐元區經濟恐將大幅衰退 10%。

歐元區 3 月份的綜合 PMI 指數則報 29.7,低於初值 31.4,且較 2 月份的 51.6 大幅下滑,跌破景氣榮枯分水嶺 50,並創下自 1998 年 7 月該指數開始統計以來,最大的單月跌幅。 未來重點數據及事件: 4/17 歐元區CPI 、4/23歐元區PMI。

中國

中國人民銀行宣布,對農村信用社、農村商業銀行、農村合作銀行、村鎮銀行和僅在省級行政區域內經營的城市商業銀行,定向下調存款準備金率1個百分點,於4月15日和5月15日分兩次實施,每次下調0.5個百分點,共釋放長期資金約4,000億元人民幣。此外,人行也決定自4月7日起將金融機構在央行超額存款準備金利率從0.72%下調至0.35%。人行表示,此次定向降準可是方長期資金約4000億元人民幣,平均每家中小銀行可獲得長期資金約1億元人民幣,有效增加中小銀行支持實體經濟的穩定資金來源。在降準後,超過4000家中小存款類金融機構的存款準備金率已經降至6%,是中國歷來較低的水準。

3月財新務業經營活動指數(服務業PMI)為43,雖較2月回升16.5個百分點,但仍處於收縮區間,為2005年11月調查開展以來的次低值,顯示服務業產出繼續下滑,下行速度放緩。此前公布的3月財新中國製造業PMI回升9.8個百分點至50.1,兩大行業PMI雙雙回升,帶動3月財新中國綜合PMI為46.7,大幅回升19.2個百分點。

中國官方製造業採購經理指數從 2 月的歷史低點 35.7,3 月強勁反彈至 52。非製造業 PMI 服務和建築業活動也從 29.6 反彈至 3 月的 52.3,中國統計局發布數據同時提出警告,製造業採購經理人指數的急劇反彈並不代表經濟活動已回到疫情前的水平,只是反映一個多月的停工後,工廠恢復的情況。

2月大幅下降後,3月服務業投入品價格温和回升。這主要是因為加班費支出增加,以及企業需要為員工購置防疫裝備。製造業原材料購進價格則重返收縮區間,但降幅輕微。二者綜合,綜合投入成本恢復上升。為提振銷售,服務業企業繼續下調收費價格;製造商也普遍下調產品售價,導致綜合產出價格創下2016年以來最顯著降幅。

未來重點數據及事件: 4/10 中國社會融資 4/14中國貿易帳。

匯市

近期新型冠狀病毒肺炎對美國經濟影響廣範,令聯準會對於流動性持開放態度,雖美聯儲不斷釋放寬鬆政策,但歐洲經濟也受到近代以來最嚴重的衰退,進而支撐美元指數,惟須留意疫情後續發展,預期DXY 98.4-101、EUR 1.1-1.06、TWD 30.0-30.4。

瀏覽紀錄

瀏覽紀錄