為提供您最佳個人化且即時的服務,本網站透過使用Cookies記錄與存取您的瀏覽使用訊息。當您使用本網站,即表示您同意Cookies技術支援。更多資訊請參閱 隱私權保護聲明

市場高波動時期,擇優選股、掌握轉機

事件說明

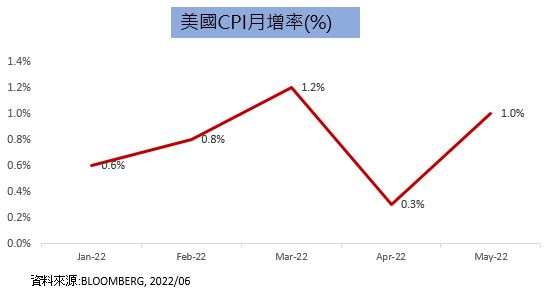

美國5 月CPI 意外攀升至8.6%為40年高點,因通膨未觸頂下滑,連帶多家機構開始預測6月16日的利率決策會議(FOMC)或將直接升息三碼,恐慌情緒蔓延,VIX指數週一(13日)大幅上揚22.59%跳升至35點、2年期與10年期美國公債殖利率倒掛,也使美股連續兩天重挫,全球主要股指跟隨下跌,美元指數則創波段新高。

市場解析

1.美國通膨重點還是看月增率變化,5月CPI月增率升至1.0%、大幅超越市場預期,我們認為月增率必須在0.4%以下才有機會見到通膨年比趨緩可能,因此通膨壓力還未解除,就過去一季通膨走勢來看或有鬆動,但向下的持續性還不明顯,仍需持續觀察。

2. 聯邦基金利率期貨市場最新預期,到年底Fed將升息至3.75%,顯示未來Fed五次會議(6、7、9、11、12月)共要升息11碼,依照利率期貨預測,這五次會議預估分別將升息兩碼、三碼、兩碼、兩碼、兩碼。市場近期的大幅修正,已積極反映到年底前共升息11碼的預期。

3. 觀察美銀美林牛熊指標以及CNN的悲觀/樂觀指標,均已達超賣區或極度悲觀位置,但從13日交易量以及上周美國股票型基金仍有淨流入來看,悲觀還未到最後時刻,市場底未到,當市場在沒有意願買入或找不到買進標的而呈現無量下跌底部才會浮現,而市場底出現後,政策底(利率決策)和經濟底(總體和各產業下修獲利結束)才會依序出現。

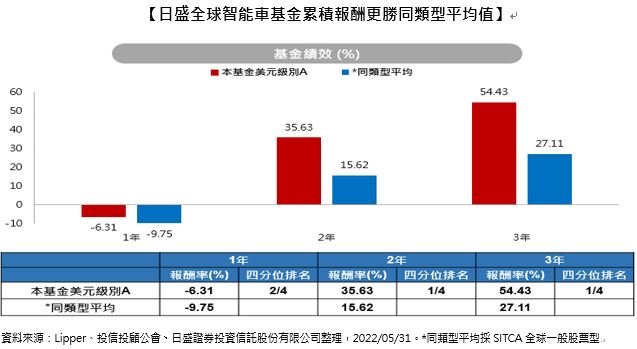

日盛全球智能車基金操作策略

1. 目前市場對利率走勢預期強度已非常高,接下來基金操作則較不受正式決策會議影響,這些預期已多被反映,甚至市場高強度的預期,會讓未來每次FOMC正式決策造就低於預期的翻多機會。

2. 正式落底觀察指標為通膨(CPI)月變動率,只要連續兩個月維持0.4%以下,可視為曙光初現。

3. 目前基金現金水位已拉升至15%左右,市場信心已落至超賣區,基金將有籌碼可伺機加碼,然節奏

上會採緩步策略,將以上述指標與市場信心作為加減碼依據。

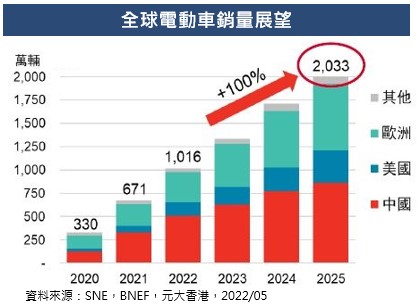

4. 產業分析—中美歐需求共振:2025年電動車銷量預期超過2,000萬輛,五年CAGR預估為45%,電池的2021-2025 CAGR~36%。供給端,2025全球電池產能達3,491GWh,2022-25產能年均增速+53%;電池廠大幅擴產,未來2年或出現價格戰;中國出口將面臨日韓及歐洲本土電池廠競爭,供給過剩加劇行業競爭;未來投資機會在上游,尤其是鋰礦及電池材料中國占全球80%產能的環節。對於中國封控影響上海產能,隨著解封露出曙光,供給限制需求的影響性降低。

5. 布局策略:電動車產業利潤呈現微笑曲線,布局上會較著重於產業鏈的兩端,中游產業除了競爭激烈影響價格和毛利率之外,明年也有可能進入供過於求的市況。在全產業鏈中我們會選擇部分零部件上游與原材料,以及擇優選擇整車。而電芯產業選擇上游的正極與隔膜,中下游模組與封包製造低配。在車用晶片半導體方面,Intel下調財報後市場開始有疑慮與雜音,然我們對半導體沒那麼悲觀,因各家對市場及自身財測看法不盡相同,關鍵還是在產品線和目標市場。