為提供您最佳個人化且即時的服務,本網站透過使用Cookies記錄與存取您的瀏覽使用訊息。當您使用本網站,即表示您同意Cookies技術支援。更多資訊請參閱 隱私權保護聲明

Fed如預期升息三碼、貨幣緊縮壓力可望逐漸舒緩

事件說明

美國聯邦準備理事會(Fed)於台灣時間7月28日凌晨2時宣布調高利率3碼,將政策利率調升至 2.25 ~ 2.50% 區間。主席 Powell 表示9月會議不再給出明確前瞻指引,市場預期升息步伐將有所放緩、美股三大指數逆勢上漲。

評論分析

本次決策會議和談話主要可歸納為4重點,包括(1) FED仍然力抗通膨,CPI2%目標不變;(2)美國經濟不會衰退,只是會變慢,強調就業市場還很強,所以經濟尚稱穩健;(3)未來不再做長期決策guidance, 而是根據總經數字做出決定;(4)下一次大幅升息將取決於資料,必要時可能將放緩升息步伐,但時間點尚未決定。

本公司投研團隊認同美國不至於走入衰退論點,主因實質性衰退要看的指標很多,GDP 季增長率連兩季衰退只是其中之一,還要衡量消費支出、失業率、產能利用率、工業產出等經濟指標,然成長性絕對不如2021年也是確定的。

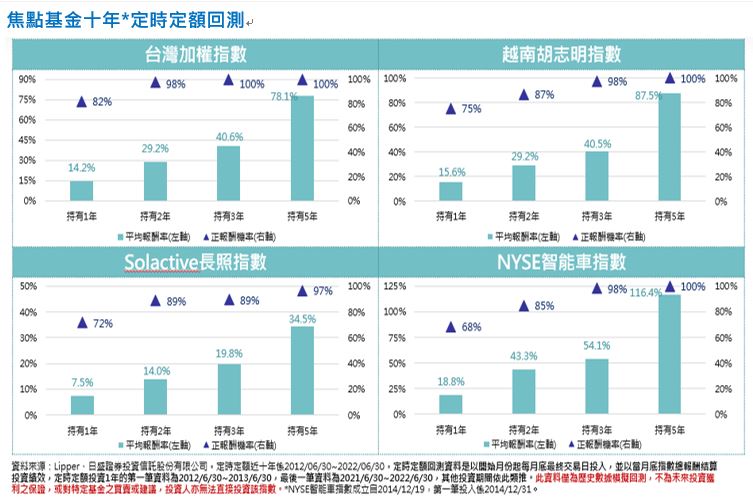

貨幣緊縮政策壓力正在下降中,目前至年底尚有三次利率決策會議,市場預估總共將會再升息四碼;貨幣政策壓力下降後,市場風險偏好有望提升。此外,預期基於美國11月適逢期中選舉、政策焦點勢必逐漸朝就業和經濟增長傾斜,甚至明年上半年便可能開啟試探性降息預期下,投資人不妨把握第三季逢低分批、或採定時定額方式介入優勢標的。

基金操作策略

Fed如預期調升3碼利率,短期仍關注美國CPI及油價變化。台灣上市櫃公司以供應鏈為主,當美國通膨升高時,品牌廠商擔心通膨提升速度高於薪資成長速度,可能會引發消費習慣改變,因此在採購上會較為保守,實際上終端需求的衰退與否要觀察下半年旺季的消費者行為,但美國品牌客戶已先行降低庫存因應,這就是現階段台灣電子產品供應鏈面臨的問題,包括手機、PC、TV等消費電子產品廠商展望都有下修的空間。基金的配置會避開庫存調整的消費電子供應鏈,佈局以先進製程的半導體代工、伺服器相關高速傳輸,汽車電子以及蘋果供應鏈為主。傳產則分散布局金融、航運、製鞋、生技、一般消費通路、不鏽鋼、風電等。

越南央行為平衡越南盾匯率、物價以及實體經濟調控之間,至今仍維持鴿派的立場。具體來說,由於越南央行保持政策利率不變,為維繫匯率穩定,今年以來越南央行拋匯已達150億美元,為越南推遲升息時間點帶來的效果顯著。只要通貨膨脹數據不突然飆升,今年底之前越南央行預料會先提高國內公開市場操作的利率,於年底再行調高政策利率,如此一系列動作已先被市場所預期,對於市場的衝擊將減到最小。在實體經濟方面,預料8月份越南央行會提高銀行業者的信貸增長上限,對特定行業產生定向放水的效果,特別在今年上半年受到信心重創的不動產業,可望逐漸穩定下來。總結在Fed升息之後,越南央行的政策轉向仍具有可預測性,對於市場的衝擊將會減少到最低。基金操作上將密切關注鋼鐵、金融、營造等股價能守住前波低點之族群。

觀察今年以來美國高齡住宅市場逐步復甦中,支撐了醫療保健REITs為今年以來表現相對好的產業之一。2021年醫療保健REITS投資活動的增加有助於推動 2022 年盈利增長的反彈,目前見到高齡住房的增長前景更加強勁,入住率的增長將可挹注利潤率的提升。本基金將維持5~10%現金比重,而持股配置上將維持65~70%長照與醫療保健REITs以及30~35%醫療保健類股的相對黃金比例。REITs布局方向上,持續集中北美高齡住宅、技術護理之家比重高的REITs。此外,從基本面數據觀察,因醫療REITs中高齡住宅、技術護理之家預期持續有較高的反彈力道,將繼續維持加碼高齡住宅、技術護理之家等長照型REITs。

觀察總經面,因通膨導致消費力道減緩可從Walmart最新財報一窺究竟,加上麥當勞等食品零售業龍頭也警告過去半年食品與包裝材上漲12~13%,且下半年仍會續漲,可看出消費力道正逐步轉弱,對於高價消費產品公司較為不利;且看到visa公司稱歐洲區消費增長40%,消費動能轉移匯率便宜的歐元市場成為大概率事件,由於美國經濟成長動能來源主要是消費,因擔憂金融環境與匯率原因讓衰退變成事實,故現階段在操作上不追高,後續仍採保持防禦策略。

瀏覽紀錄

瀏覽紀錄