為提供您最佳個人化且即時的服務,本網站透過使用Cookies記錄與存取您的瀏覽使用訊息。當您使用本網站,即表示您同意Cookies技術支援。更多資訊請參閱 隱私權保護聲明

【總經雙週報】20191205

總體經濟

美國:聯準會釋出最新的《褐皮書》報告顯示,勞動力市場短缺的情況之下,美國經濟從 10 月到 11 月中旬溫和擴張,經濟前景總體樂觀。美國通膨速度依然緩慢,並存在一定薪資壓力。多數行業和技能層面都存在員工短缺,一些人士指出,他們無法填補職位空缺限制了企業成長。」「大部分地區的薪資持續溫和增長。低技能職位的工資壓力加劇。總體而言,美國就業持續增長,在專業技術服務和醫療保健領域的就業增長相對強勁,但製造業的情況更為複雜。一些零售商提到成本因關稅而提高。一些企業表示,它們提高價格的能力有限,而其它企業則更有能力轉嫁成本。與此同時,通膨繼續以溫和的速度增長。在聯準會 12 個地區中,多數地區報告經濟溫和增長。最疲弱的地區似乎是中西部和西南部,前者受到農業表現疲弱的打擊,後者受能源業主導,並受到油價下跌的影響。

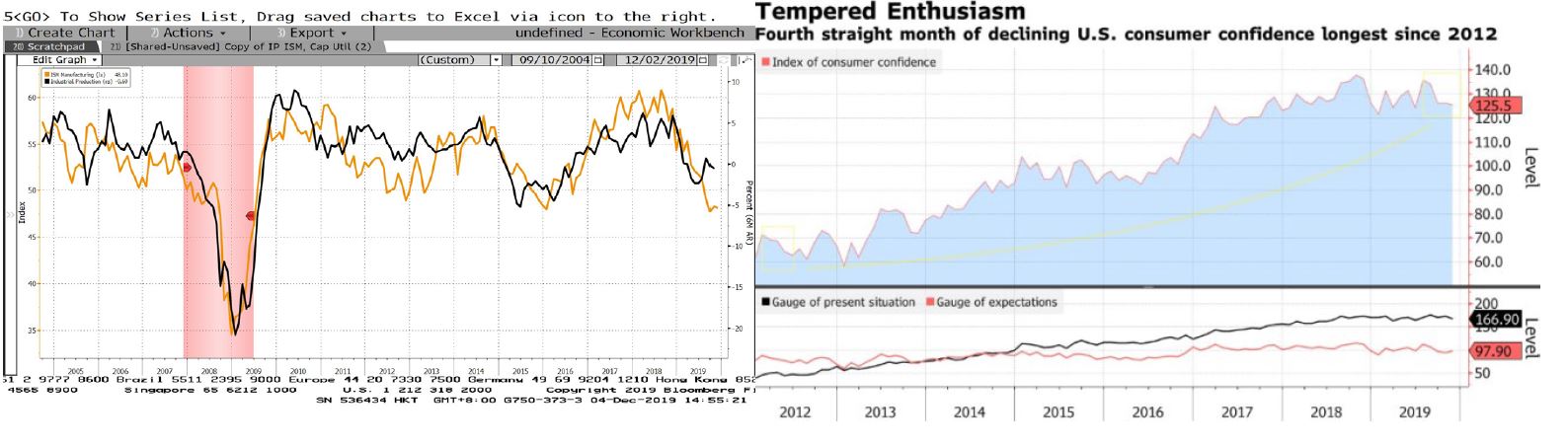

經濟數據面,美國11月份Markit製造業採購經理人指數(PMI)終值由前月終值51.3,向上升至52.6的水準,為今年4月以來的高點,11月份產出分項指數由前月的52.4,升至53.7,為今年1月來的高點;新訂單分項指數也較前月上揚,來到今年1月來高點。美國供應管理協會(ISM)公布,美國11月ISM製造業指數意外再度惡化,由10月48.3,回落至48.1,且已連續第四個月收縮,略高於9月所創逾十年低位47.8,市場原預期續彈至49.2,期內,新訂單指數終止由低位連彈兩個月,由10月49.1,急降至47.1,再度觸及7月所創2012年6月以來最低,且已連續第四個月呈收縮;就業指數意外由10月47.7,回落至46.6,接近9月所創至少逾三年半低位46.3,且已連續第四個月收縮;庫存指數由前值48.9,回落至45.5;支付價格指數由前值45.5,回升至46.7,不及市場預期回升至47,且已連續第六個月處於收縮區域。

美國消費者信心指數連續 4 個月下滑,於 11 月降至 125.5,顯示受到全球經濟不振的影響。費者對於目前商業和勞動力市場狀況評估的「當前狀況指數 (present situation index)」,則是由 10 月的 173.5,降至 11 月的 166.9。根據調查細項顯示,認為未來就業機會充分的消費者比例,由 10 月的 47.7%,降至 11 月的 44.8%。而認為在來六個月內,商業狀況將會好轉的消費者比例,則是由 10 月的 18.7%,降至 11 月的 17.2%

未來重點數據及事件: 12/6美國失業率,密西根大學信心消費指數,非農就業人口12/11美國CPI、核心CPI,12/12利率決議,PPI、12/13美國零售銷售。

歐元區:英國預定於12月12日提前舉行國會大選,目前根據《泰晤士報》最新公布的(YouGov)民調結果顯示,首相強生率領的保守黨有望在下議院650席中拿下359席。強生誓言,如果贏得此次選舉,明年1月31日一定會準時脫離歐盟。換言之,英國明年脫歐的機會將大增。

英國民調機構「YouGov」運用統計模型「多重回歸後分層法」(MRP)預測,英國下院應選的650席裡,強生所帶領的保守黨可能贏得359席,高於2017年梅伊首相的317席。相較於其他黨派的291席,強生將擁有68席優勢;這可能會是保守黨自從柴契爾夫人1987年勝選以來最耀眼的佳績。

此次民調數據還推算,工黨可望取得211席,少於兩年前的262席;蘇格蘭民族黨(SNP)和自由民主黨(Liberal Democrats)則可能分別贏得43和13席,脫歐黨則無法取得席次。

民調數據其實仍無法完全排除工黨反動員成功的可能性。工黨可能和自由民主黨成功結盟,因為雙方立場一致,均反對脫歐協議。另外,工黨領袖柯賓也可能進一步獲得蘇格蘭民族黨的支持,並同意他們進行蘇格蘭獨立公投。也就是說,只要工黨在12 月大選中勝出,2020年可能將會舉行兩次公投,包括爭取歐盟同意再延期3個月,以利舉行第二次脫歐公投,並同意蘇格蘭獨立公投,以決定英國對脫歐議程的最終去留問題。

歐洲央行行長拉加德近日講話整體為鴿派論調,她承認全球經濟前景依然欠佳且充滿不確定性,歐洲央行認為這些表態符合此前預測,即歐洲央行將在未來數月內宣布第二輪一攬子刺激措施。

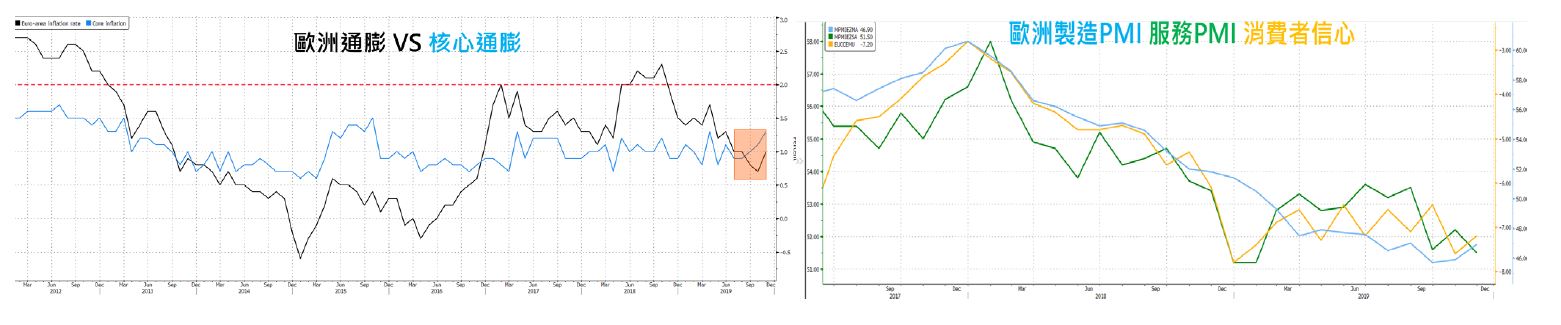

歐元區11月消費價值指數(CPI)年率初值加快至1%,高於前值的0.7%及市場預測的0.9%,撇除能源、食品及煙酒,歐元區11月核心CPI年率初值加快至1.3%,高於前值的1.1%及市場預測的1.2%。

11月歐元區製造業採購經理人指數(PMI)最終值為46.9,高於10月的45.9,也優於初估值46.6,站上三個月高點。歐元區最大經濟體德國PMI連兩個月小升,攀抵五個月高點的44.1,也高於初估的43.8。 歐元區製造業PMI的生產次指標則從46.6升至47.4。這項被視為經濟體質良好指標的次指標,將併入4日將公布的綜合PMI。

未來重點數據及事件: 12/09歐元區12月投資者信心、12/10歐元區ZEW經濟景氣指數、12/12利率決議,歐元區工業產出月率。

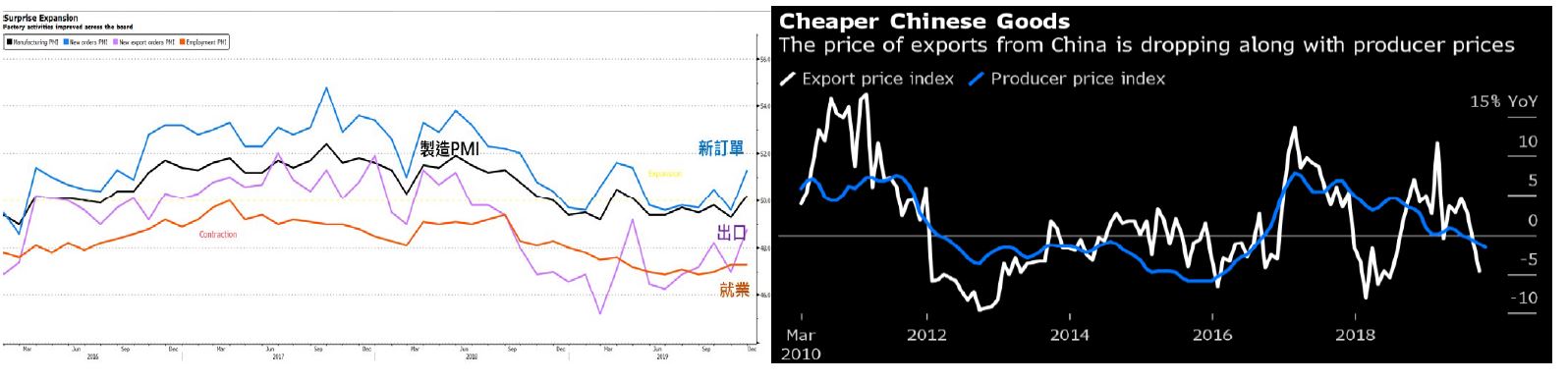

中國:中國國家統計局公布的11月製造業PMI睽違六個月後重返景氣榮估點為50.2,較上月上升0.9個百分點,僅低於3月,為2019年來次高。

另反映民企為主的財新中國十一月製造業PMI錄得51.8,較十月微升0.1個百分點,連續五個月回升,為一七年以來最高;反映國企主導的官方十一月製造業PMI錄得50.2,按月上升0.9個百分點,為年內次高。不過,若細緻地看,財新PMI的貨物出廠價格已連續五個月處於收縮區間,官方PMI相關指標更連續委縮七個月,擔憂中國生產的貨物繼續跌價造成全球通貨收縮。

未來重點數據及事件:12/10 中國11月CPI、PPI。

匯市:全球總體經濟回溫,但主要央行仍然保持寬鬆,因貿易戰避險情緒上揚,預期DXY 97.58-99.00、EUR 1.100-1.115、TWD 30.3-30.7。

*注意:本資料內容係就各項資訊來源加以整理分析之結果,僅供參考,本公司恕不負任何法律責任,亦不做任何保證,投資人應審慎考量本身之投資風險並就投資結果自行負責。本資料內容非經本公司同意不得重製、再傳送、散佈、揭露、複製或為其他使用。注意:本基金經金管會核准及同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書中,投資人可至本公司網站(http://www.jsfunds.com.tw)或基金銷售機構索取,或至公開資訊觀測站(http://newmops.tse.com.tw)中查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。