為提供您最佳個人化且即時的服務,本網站透過使用Cookies記錄與存取您的瀏覽使用訊息。當您使用本網站,即表示您同意Cookies技術支援。更多資訊請參閱 隱私權保護聲明

【總經雙週報】20200103

總體經濟

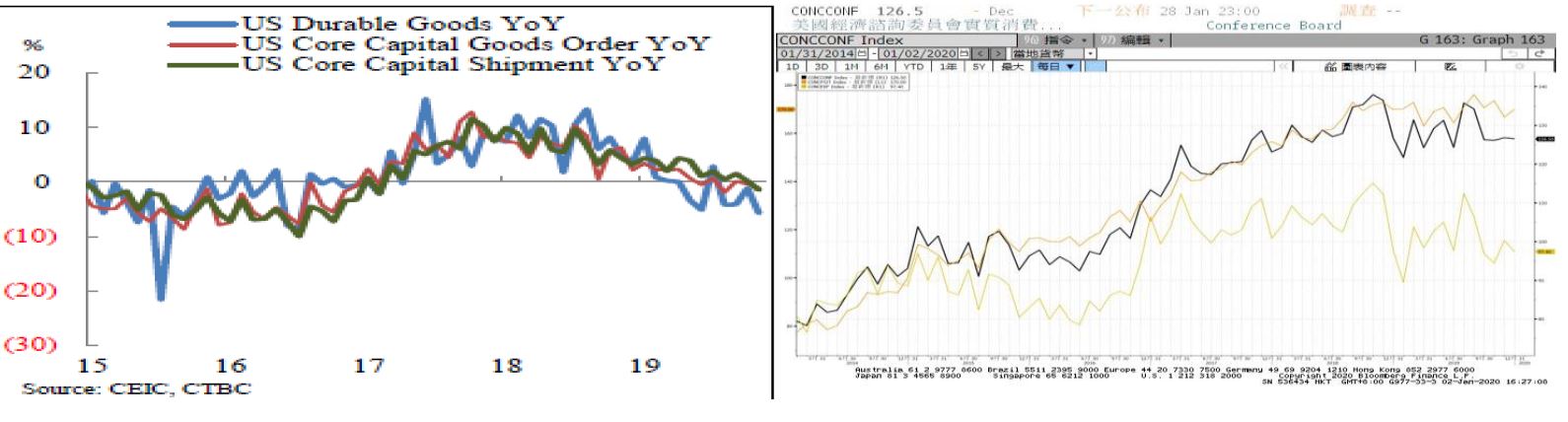

美國:在經濟數據部分,美國11月耐久財訂單月增率由前月修正值0.2%(初值為0.6%)驟降至-2.0%,遠遜於市場預期(1.5%),主要係因軍用飛機(14.7%→-72.7%)與商用飛機訂單(8.8%→-1.8%)銳減,抵銷通用汽車罷工結束而提振汽車訂單(-1.7%→1.9%)所致,而核心資本財訂單月增率由1.1%滑落至0.1%,核心資本財出貨月增率由0.7%滑落至-0.3%。雖然美股續創新高、新增非農就業強勁反彈,但12月商諮會消費者信心指數由前月修正值126.8(初值為125.5)意外略降至126.5,主要係因預期指數因消費者對勞動市場前景轉趨謹慎而下滑,抵銷現況指數攀升影響所致。

未來重點數據及事件: 1/3 ISM製造業指數、1/6 ISM非製造業指數、1/10 新增非農就業、失業率與平均薪資、1/14 CPI、1/15 PPI、1/16 零售銷售。

歐元區:繼法國後義大利成為第二個開徵數位稅之歐洲國家,將於2020年起開徵,預期每年至少將增加7億歐元稅收,主要受影響者為Google、蘋果、臉書與亞馬遜等美國企業,亦包含中國、德法企業。除了法國與義大利外,英國、西班牙、奧地利、墨西哥與加拿大均宣布準備開徵數位稅,但愛爾蘭、丹麥、瑞典與盧森堡等歐洲國家反對開徵數位稅。對歐洲國家開徵數位稅,美國總統Trump認為此舉為對美國科技業歧視,而擬將提高法國葡萄酒、起司與手提包關稅至100%(總計約約24億美元),美國貿易代表署預期將於1/7舉辦公聽會,1/14前就研議關稅名單收集公共意見後執行。

未來重點數據及事件: 1/6 PPI、1/7 CPI與零售銷售、1/8 經濟信心指數、1/15 工業生產與貿易收支。

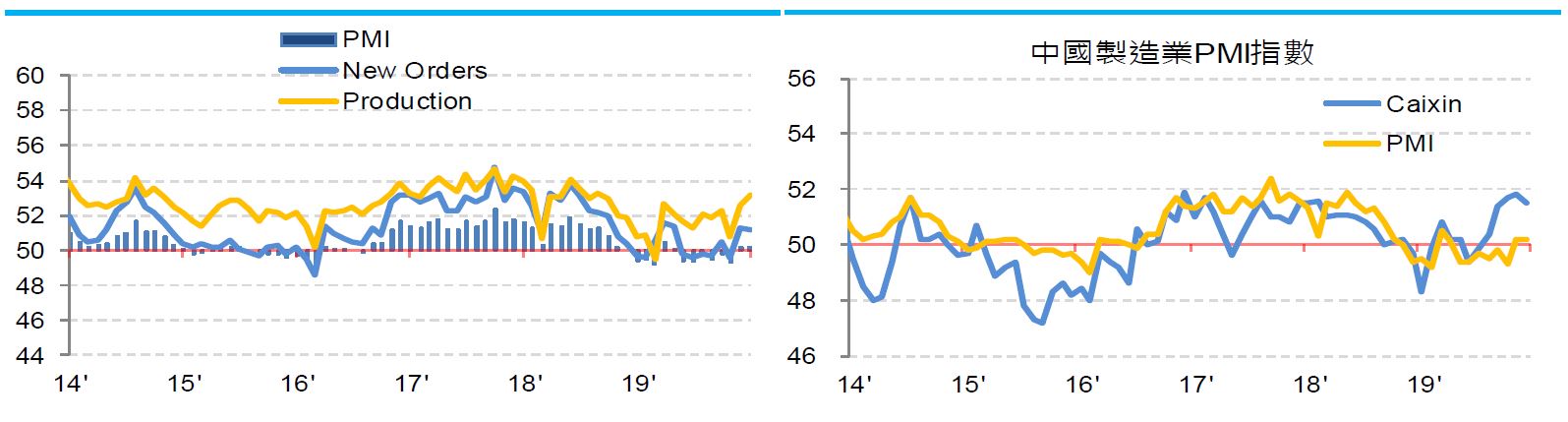

中國:人行宣布1/6起調降金融機構存款準備金率0.5%,調降後大型金融機準備金率為12.5%,中小型金融機構準備金率為10.5%,然財務公司、金融租賃公司與汽車金融公司不在降準範圍內,乃2018年初寬鬆循環以來第八度調降準備金率,預期此次降準將釋放約8000億人民幣流動性,且降低銀行每年150億人民幣資金成本,以支援實體經濟發展、降低社會融資成本。受惠於中國貿易摩擦轉趨和緩,官方製造業PMI持平於50.2,連續兩個月處於景氣榮枯分水嶺之上,但非製造業PMI由54.4滑落至53.5,而財新製造業PMI結束連續五個月攀升而由51.8滑落至51.5,主要係因新訂單降至三個月來低點,產出指數連續兩個月回落與就業指數略降((但均維持擴張水準))所致。

未來重點數據及事件: 1/6 財新服務業PMI、1/9 PPI與CPI、1/10 M2與社會融資、1/14 進出口。

匯市:中美將於1/15簽署第一階段貿易協議,舒緩市場對貿易戰不確定性,然歐洲經濟停滯、英國與歐盟貿易談判即將開啟,以及美歐對數位稅爭議可能引發新一輪貿易摩擦,進而限制美元指數下跌空間,預期DXY 96-98、EUR 1.10-1.13、TWD 29.8-30.3。

*注意:本資料內容係就各項資訊來源加以整理分析之結果,僅供參考,本公司恕不負任何法律責任,亦不做任何保證,投資人應審慎考量本身之投資風險並就投資結果自行負責。本資料內容非經本公司同意不得重製、再傳送、散佈、揭露、複製或為其他使用。注意:本基金經金管會核准及同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書中,投資人可至本公司網站(http://www.jsfunds.com.tw)或基金銷售機構索取,或至公開資訊觀測站(http://newmops.tse.com.tw)中查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

瀏覽紀錄

瀏覽紀錄