日盛台灣永續成長股息基金

日盛台灣永續成長股息基金 為提供您最佳個人化且即時的服務,本網站透過使用Cookies記錄與存取您的瀏覽使用訊息。當您使用本網站,即表示您同意Cookies技術支援。更多資訊請參閱 隱私權保護聲明

【總經雙週報】20200424

總體經濟

美國

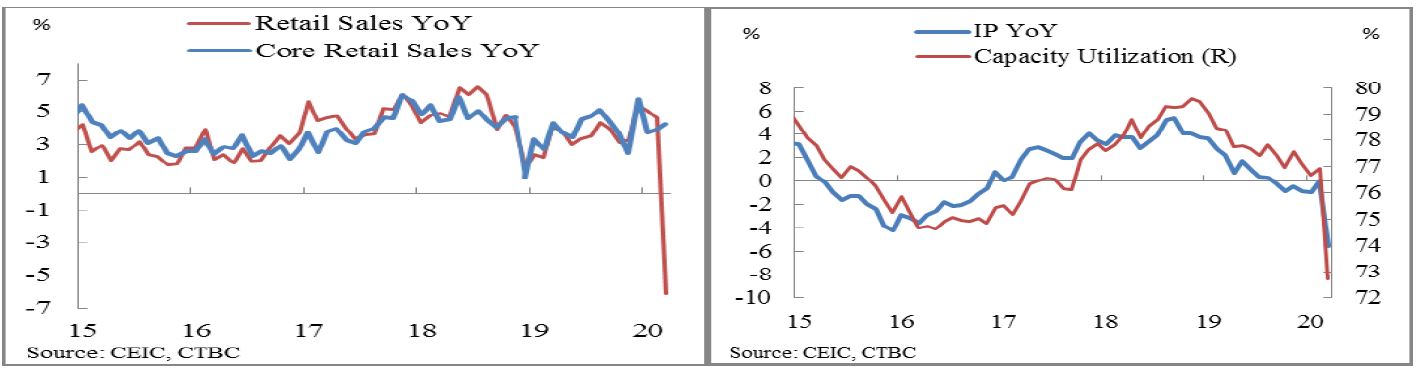

在經濟數據部分,因新冠肺炎疫情衝擊、美國各州陸續宣布居家令,3月零售銷售月增率由-0.4%驟降至歷史新低(-8.7%),其中服飾(-50.6%)、家具(-26.8%)與餐飲(-26.5%)與汽車(-25.6%)跌幅最為明顯,而汽油銷售隨油價驟降大幅下滑17.2%,然受民生必需品搶購、刺激食品與醫療保健用品銷售影響,核心零售銷售月增率由-0.2%攀升至1.7%。工業生產月增率由0.5%大幅滑落至-5.4%,創1946年以來最大跌幅,其中製造業(-0.1%→-6.3%)、礦業(-1.3%→-2.0%)、公用事業(7%→-3.9%),而產能利用率由76.96%下降至2.72%。新屋開工由-3.4%銳減至-22.3%(1984年以來最大衰退幅度),而營建許可月增率由-6.3%略降至-6.8%。整體CPI月增率由0.1%回落至-0.4%,低於市場預期(-0.3%),主要係能源價格跌幅擴大且食物價格增速減緩所致,年增率由2.3%驟降至1.5%;受新冠肺炎疫情重創航空業與酒店業需求令價格大跌,抵銷醫療服務價格攀升影響,核心CPI月增率由0.2%滑落至-0.1%,而年增率由2.4%下降至2.1%。

美國公布重啟經濟指導原則,主要是分為三階段進行,每個階段為14日,而Trump表示,何時重啟經濟活動將以確診病例數據為基準,且交由各州自行決定。未來兩週若新增確診數下滑、醫院具治療所有患者能量,以及對有風險醫護人員提供健全測試,可放鬆居家令進入第一階段,預期疫情相對輕微州將於5/1重啟部分經濟活動,若第一階段後兩週新增確診人數續降,則可陸續進入第二階段及第三階段。第一階段,個人應保持社交距離、避免10人以上聚會、減少不必要旅行,鼓勵企業維持居家工作,學校進行網路教學;第二階段,在公共場所應保持社交距離、避免50人以上聚會,可恢復旅行,學校可重新開放,而酒吧可恢復營業但需保持適當距離;第三階段仍應避免去擁擠環境,企業回復正常工作。紐約州宣布防疫限制措施延長至5/15,紐澤西州學校將至少關閉到5/15,而佛羅里達州、德州、明尼蘇達州等考慮解除部分疫情限制措施,但仍要求居民保持社交距離與避免大規模群聚。

聯準會於4/9推出2.3兆美元的貸款計畫,為家庭、中小企業與地方政府在疫情期間提供援助及穩定支持,Powell表示聯準會將強力、積極地提供緩解與穩定措施以挹注流動性,並透過各項貸款計劃,提供企業及家庭充足現金流,確保美國經濟復甦。主要措施為: 透過中小企業直接貸款計畫提供6,000億美元貸款,貸款期限為4年,本金與利息得延期1年償付;向參與薪資保護計劃之金融機構提供流動性,以增加銀行對小企業貸款意願;藉由擴大一級、二級市場公司融資額度與定期資產擔保證券貸款措施之規模與範圍,預計金額將達8500億美元;建立市政融資機制,向各州與市提供高達5,000億美元貸款。

未來重點數據及事件: 4/24 耐久財訂單、4/28 商諮會消費者信心指數、4/28-29 FOMC 會議、4/29 Q1 GDP、4/30 個人所得與支出、PCE價格指數、5/1 ISM製造業指數、5/5 ISM非製造業指數、5/6 ADP就業變動、5/8 非農就業與失業率。

歐元區

2月工業產出因新冠肺炎疫情影響供應鏈,而使得月增率由2.3%下滑至-0.1%,年增率由修正值(-1.7%)下滑至-1.9%;主要經濟體中,德法衰退幅度小幅收斂(-2.8%→-2.1%、-3.2%→-1.4%),但義大利因隔離措施而由-0.2%驟降至-2.4%。

歐盟財長會議於4/9達成協議,將實施5,400億歐元大規模救助計劃,以緩和新冠肺炎疫情對經濟衝擊,主要救助措施包含:由歐洲穩定機制(ESM)提供最高2,400億歐元低息貸款,而陷入金融危機國家將能獲取額度相當於GDP 的2%之低息貸款,預期義大利與西班牙將獲得360億與250億歐元貸款,惟貸款需用於疫情相關醫療、康復與預防工作。此外,歐洲投資銀行(EIB)將針對中小企業提供2,000億歐元企業貸款,而歐盟委員會將提供1,000億聯合就業保險基金,主要針對短期工時與自營失業者。

未來重點數據及事件: 4/30 失業率、Q1 GDP、ECB利率決策會議、5/6零售銷售。

中國

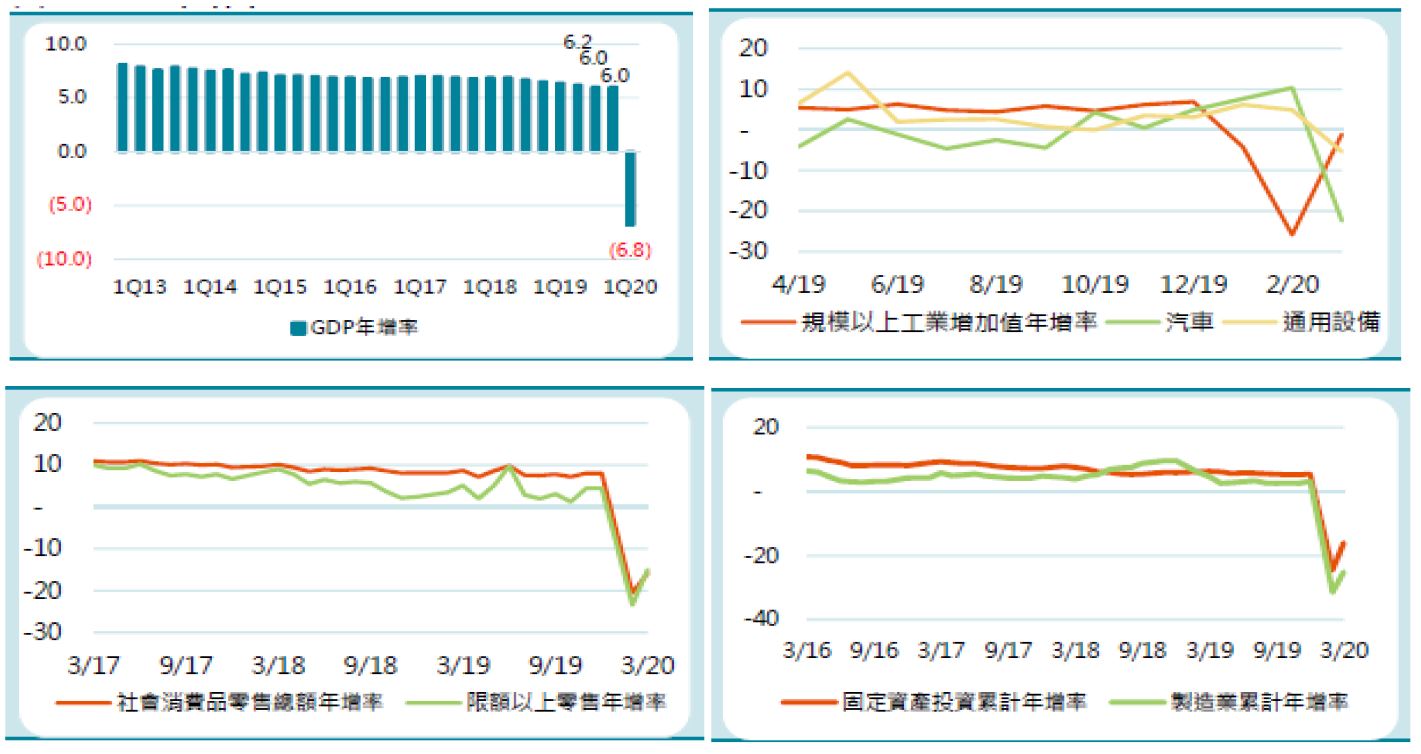

受新冠肺炎疫情影響,Q1 GDP年增率由去年Q4 6%驟降-6.8%,略低於市場預期(-6.5%),乃1992年中國開始公布季度GDP數據以來首次出現負成長,而季增率由1.5%銳減至-9.8%。Q1工業生產年增率由5.9%下滑至-8.4%,因疫情導致2月製造業一度停工停產,且復工後產能利用率仍未恢復至過往水準;實質零售銷售年增率由4.8%下滑至-22%,主要係因疫情防控措施令消費市場急凍,以及勞動市場惡化令居民實質人均可支配收入年增率由5.8%下滑至-3.9%;固定資產投資由5.4%下滑至-16.1%%,主要係因疫情導致部分建築業企業、房地產開發企業停工。3月工業生產年增率由1~2月-13.5%躍升至-1.1%,遠優於市場預期(-7.3%),主因為: 1)隨疫情改善,3月底規模以上工業企業復工率接近100%;2)FAI累計年增率由-24.5%攀升至-16.1%;3)工業企業出口交貨值年增率由1~2月-19.1%彈升至3.1%。3月FAI累計年增率上升(-24.5%→-16.1%),其中基礎建設、房地產與製造業投資衰退幅度均收斂;雖然汽車零售銷售年增率由-37%上升至-18.1%,令零售銷售年增率由1~2月-20.5%攀升至-15.8%,但遜於市場預期的-10%,主要係因部分隔離措施仍存、消費者對景氣後勢謹慎看待所致。威然新冠肺炎疫情擴散至全球,但隨中國經濟逐漸復工,出口年增率由-17.2%收斂為-6.6%,進口年增率由-4.0%縮減為-0.9%,而貿易收支轉為順差。

人行於4/20再度調降貸款市場報價利率(LPR),1年期LPR由4.05%調降至3.85%,創LPR機制改革後單次最大降幅,5年期LPR由4.75%調降至4.65%,而自去年8月LPR機制改革以來,1年期LPR累計調降46bps,5年期LPR累計調降20bps。此外,近期中央政治局召開會議指出第一季經濟極不尋常,導致中國受前所未有衝擊,對實現經濟目標措詞由確保實現轉為緊扣,並指示要運用降準、降息與再貸款等政策,特別降息表述較為罕見,進而增加貨幣政策後續調價可能性。

未來重點數據及事件: 4/30 製造業與非製造業PMI、5/7 進出口數據。

匯市

美歐疫情似乎觸頂,美歐央行將召開利率決策會議但預期將觀望先前寬鬆措施,而隨疫情對經濟嚴重衝擊逐漸顯現而增加避險情緒,且歐洲貨幣與財政政策刺激力道不如美國,進而壓抑歐元走勢,研判美元強勢格局不變,預期DXY 99-102、EUR 1.07-1.10、TWD 29.8-30.4。